I forlængelse af artiklen omkring risikostyring R kommer nu denne artikel om konceptet Dynamisk R.

Det er et koncept som jeg inden for de sidste fem måneders er begyndt at være mere opmærksom på, og som jeg i stadig stigende grad tager hensyn til i min daytrading og swingtrading.

Vi vil i denne artikel forklare konceptet Dynamisk R samt forklare, hvordan det kan bruges i daytrading praksis. Vi vil samtidig beskrive, hvorfor der ikke er noget, der hedder en gratis handel, blot fordi at man ikke længere risikerer noget af ens kapital, samt i slutningen af artiklen komme ind på, hvorfor det ikke giver mening at have sit stop-loss sat i udgangspunktet.

Dynamisk R giver mest mening at benytte, hvis man har et profit-target i sin handel. Ellers bliver det svært at måle sin løbende R. Derfor er artiklen mest henvendt til de af jer som handler med profit-targets.

Man kan blive mere profitabel i sin daytrading, hvis man benytter konceptet Dynamisk R i sammenhæng med en fornuftig trailing stop-loss strategi.

Selv hvis man er profitabel i forvejen, så kan med fordel implemetere Dynamisk R i sin strategi og forvente at forhøje sin samlede positive forventede værdi i sin daytrading.

Vi ser desværre mange daytradere, der tager fantastiske handler og kalder markedsvendinger korrekt. Men når markedet så går i deres retning, men ikke når helt op til deres profit-targets, så ender de med at give en stor del af profitten tilbage igen, fordi de så bliver stoppet ud i break-even.

Hvad er Dynamisk R?

Der er mange som ser på begrebet Risk-to-Reward som noget statisk. Altså som en konstant, der ikke ændrer sig, igennem hele handlen.

Rigtig mange daytradere overvejer kun deres Risk-to-Reward, når de går ind i markedet og glemmer den helt efterfølgende. Men det er en fejl, da R udvikler sig hele tiden i takt med markedets bevægelser.

Risikoen i en daytrade er ikke statisk, men dynamisk.

Et simpelt eksempel på risikostyring

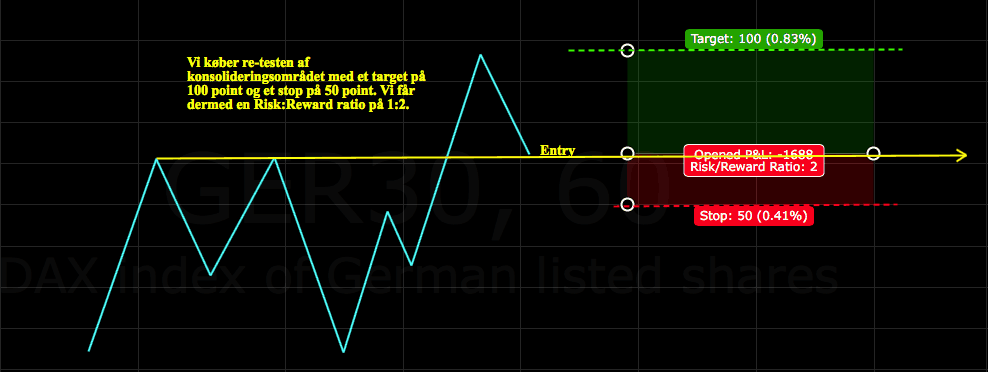

Vi vil gerne købe DAX i 12.090 og har et profit-target på 100 point i 12.190. Vores stop-loss har vi sat til 50 point. Vi får dermed en R på 2 (hvis du er i tvivl om disse grundlæggende begreber, så læs artiklen om R).

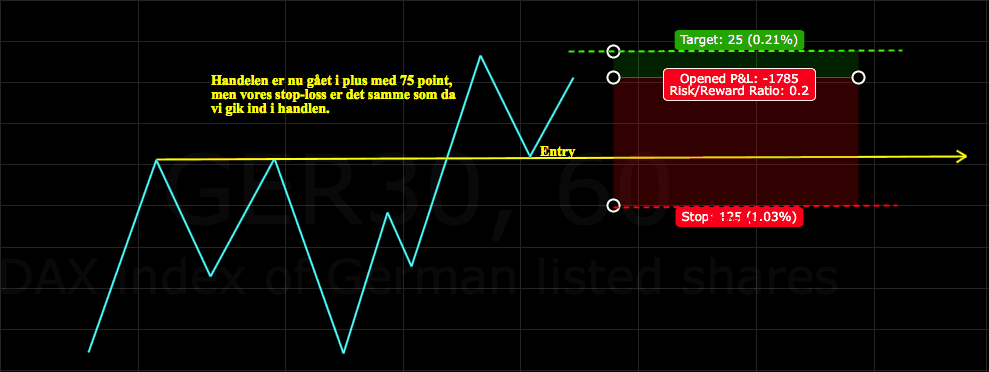

Lad os nu antage at handlen går vores vej, så vi nu er oppe med 75 point. Da vi ikke har rykket vores stop-loss op endnu, så har vi for nuværende en R på 0.2, fordi at vi både risikerer vores optjente profit på 75 point og de 50 point, som er distancen til vores oprindelige stop-loss. Vi har altså i alt 125 points risiko, men med et profit-target, som nu kun er 25 point væk fra den nuværende pris.

Nu tænker de fleste sikkert, at det ville de aldrig nogensinde gøre, da de ville have rykket deres stop-loss op for længst for at fjerne risikoen (også kaldet trailing stop-loss).

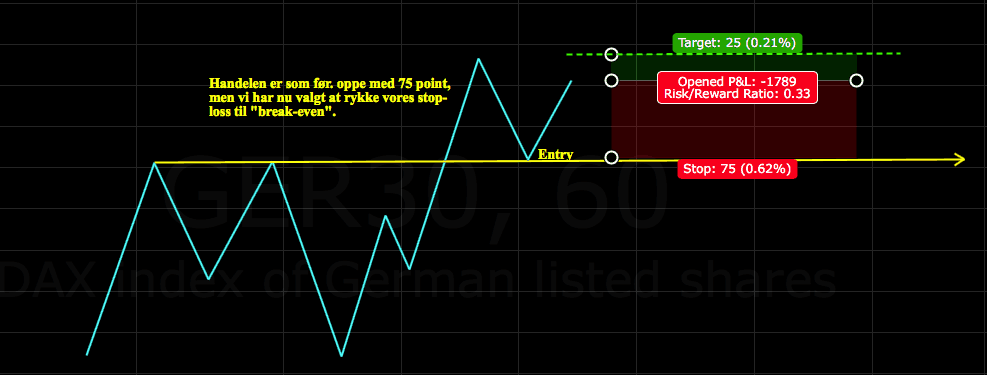

Så lad os antage, at vi rykker vores stop-loss op til udgangspunktet ved indtrædelsen i DAX for dermed at sikre et break-even på handlen. Det ser vi desværre rigtig mange, der gør, og nedenfor vil du forstå, hvorfor vi mener, at man helst helt bør glemme begrebet break-even, når man daytrader.

Vores R har nu udviklet sig til 0.33. Lidt bedre end før, men stadig en forholdsvis lav R, der kræver en meget høj win-rate for at være profitabel.

Selvom der ikke er mulighed for at rykke sit stop-loss op, så vil mange formentlig blive inde i handlen i håb om, at prisen vil ramme ens profit-target.

Her bliver det interessant. Hvis man nu lukkede handlen og spurgte de samme mennesker, om de ville ind igen med samme profit-target og stop-loss, så ville størstedelen af dem formentlig svare, at det ville de selvfølgelig ikke gøre med en så lav R.

Men hvorfor accepterer man så den lave R, blot fordi man allerede er inde i markedet?

Problemet med begrebet break-even i daytrading

Der er sikkert en del af jer læsere, der kender følelsen af at rykke sit stop-loss op til udgangspunktet i break-even, så man er sikret imod at tabe på handlen. Det føles ret behageligt, da man nu ikke længere kan tabe noget af ens kapital. Jeg kender det selv og har tidligere gjort præcis det samme.

Der er dog flere problemer ved at flytte stop-loss op i break-even:

- Break-even er ikke ensbetydende med, at man ikke kan tabe noget. Du kan til enhver tid klikke på musen og tage din åbne profit. Du risikerer altså din åbne profit.

- Man bliver tilbøjelig til at tænke polariseret. Man forestiller sig kun to mulige scenarier: 1) prisen rammer mit profit-target, eller 2) prisen rammer mit break-even stop-loss, og så har jeg alligevel ikke tabt noget. Forkert!

- Profit-target bliver ikke altid opnået. Så man kan ofte komme til at give unødvendigt meget profit tilbage ved at lade hele handlen løbe helt ned til sit break-even stop-loss.

Men hvad bør man så gøre?

Sådan anvendes Dynamisk R i praksis

Lad os komme tilbage til konceptet Dynamisk R igen.

Jeg fraråder dig at være i en daytrade, hvor ens R er mindre end 0.4.

Det tal har jeg bestemt udfra min egen strategi og statistikker fra min logbog. For dig kan grænsen måske være en anden – og væsentlig mindre.

Jeg vil selvfølgelig – som alle andre daytradere – helst se mine handler nå op til deres profit-target, men jeg har intet imod at lukke en handel tidligt, hvis min R undervejs i handlen kommer ned på et uacceptabelt lavt niveau, og jeg samtidig ikke har noget logisk sted at flytte mit stop-loss til.

Tradingview er et praktisk værktøj til at måle R

Personligt bruger jeg Tradingview til at lave charts med. De har et lille værktøj, hvor man hurtigt kan udregne sin R på ethvert givent tidspunkt.

Nu er det ikke sådan, at jeg udregner min R for hvert tick, hver gang markedet flytter sig, men derimod når en candlestick lukker. Det er meget sjældent, at jeg tager beslutninger på åbne candles. Undtagelsen er, hvis markedet har ramt mit profit-target, men jeg af en eller anden årsag ikke er blevet fyldt. Så lukker jeg handlen omgående.

Ens R forværres jo tættere, man kommer på sit profit-target. I starten af handlen er det derfor ikke så relevant at kigge på R, da den sandsynligvis stadig ligger i det acceptable niveau. Det er først, når prisen er ved at nærme sig profit-target, at jeg for alvor begynder at holde øje med den.

Dynamisk R bør kombineres med trailing stop-loss

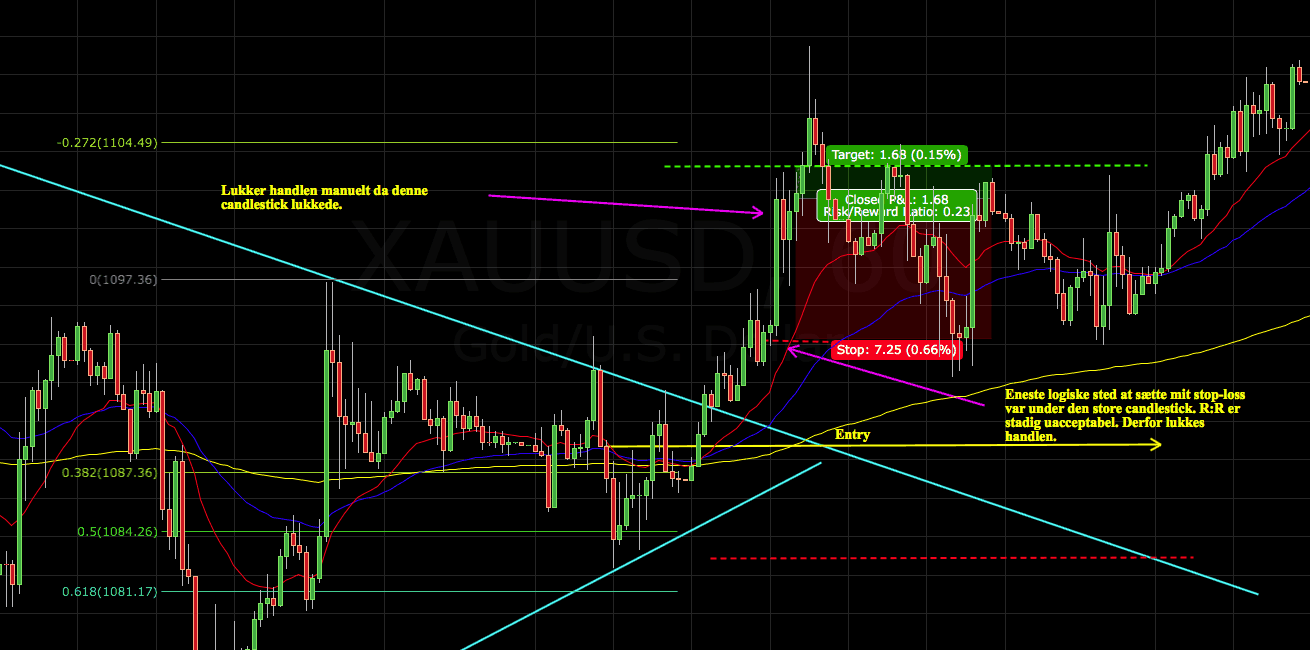

Jeg bruger Dynamisk R i sammenspil med mit trailing stop-loss. Hvis der på et tidspunkt kommer en kæmpe candlestick, som lukker meget tæt på mit target (som i nedenstående eksempel) og der samtidig ikke er noget logisk sted at rykke mit stop-loss til, så plejer jeg at lukke handlen.

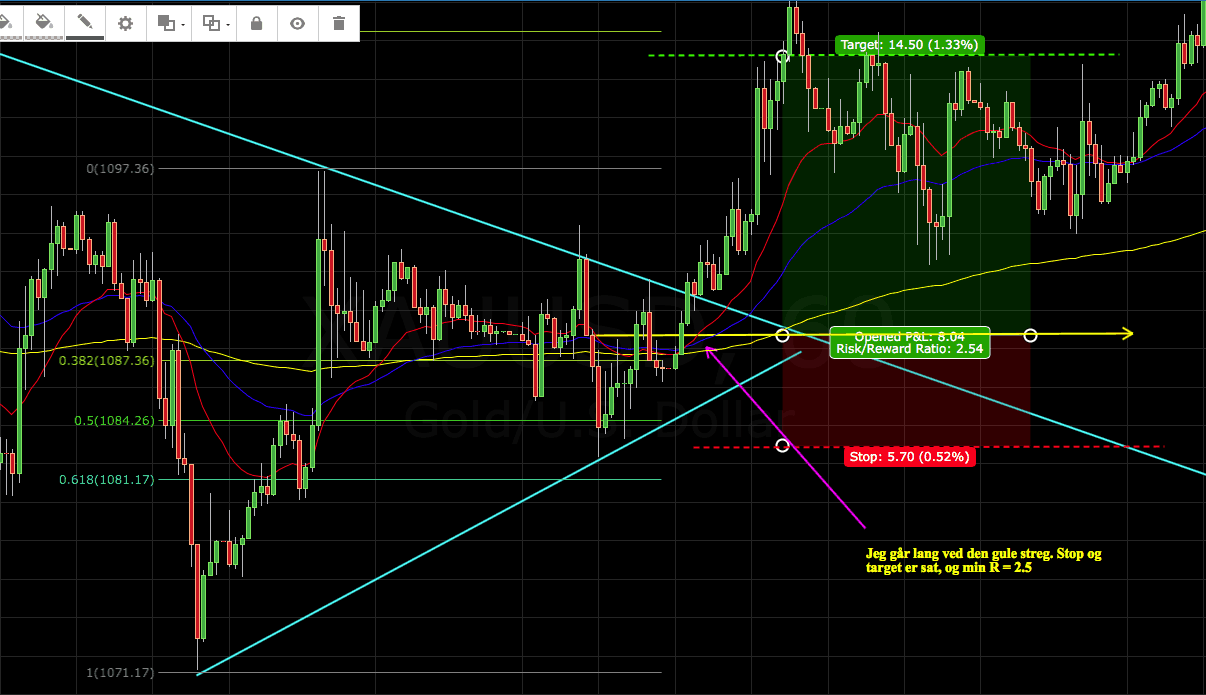

Nedenfor er en guldhandel fra januar 2016, som havde et 57 tick stop og et 145 tick target, hvilket gav en oprindelig R på 2,5.

Handlen gik stille og roligt i min retning. På et tidspunkt kom der en stor grøn candlestick, som lukkede 17 ticks væk fra mit target. Det eneste logiske sted jeg kunne sætte mit stop-loss ville være under den store candlestick, men selv dér ville jeg have en R på 0.25, hvilket er uacceptabelt lavt for mig. Jeg lukkede handlen manuelt og hjemtog 2,25R i profit.

Prisen endte med at ramme mit target et par candles efter, men det er desværre langtfra altid udfaldet.

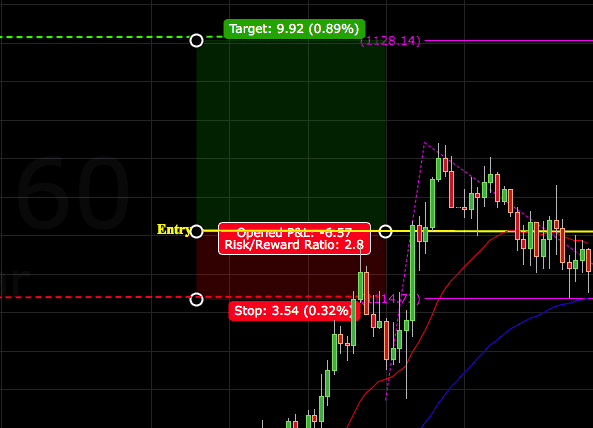

Endnu et eksempel fra en guldhandel en uge senere

I denne situation kan man nemt ende med at give hele profitten tilbage, blot fordi prisen ikke lige præcis rammer ens profit-target.

Det er næsten samme setup som før. Jeg køber, når prisen går op igennem den gule vandrette linje. Profit-target er et Measured Move. Til at starte med har jeg en R på 2,8.

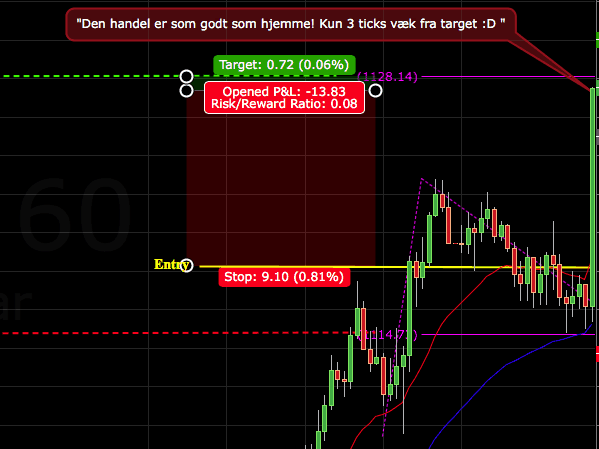

Der opstår så en stor grøn candlestick i min retning, og handlen er næsten så godt som hjemme kun 6 ticks væk fra target. I den situation kan man enten vælge at lukke handlen tidligt, eller håbe på at prisen rammer target på næste candle.

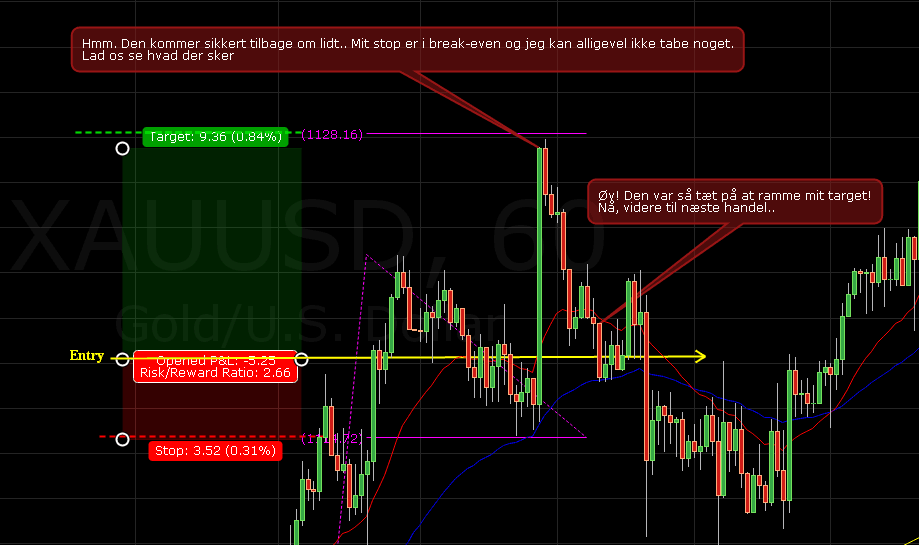

Lad os antage at vi rykker vores stop til break-even, da vi ikke vil risikere noget længere. På dette tidspunkt har vi forværret vores R, der nu er dykket helt ned til blot 0.08. Men vi holder fast på handlen, da vi gerne vil ramme vores profit-target.

Det der sker bagefter er noget af det værste, der kan ske for en daytrader. Handlen vender rundt og stopper ud i break-even udgangspunktet.

Jeg havde personligt lukket handlen, da den grønne candlestick lukkede og ville have været ude med 2.6R i profit.

Skader Dynamisk R ens equity curve i længden?

Nu er det oplagt at konkludere, at hvis man ofte lukker sin handel, før profit-target er nået, så mister man sikker en del profit på lang sigt.

Svaret må findes i sin logbog. Men udfra min erfaring, så er det ikke tilfældet. Tværtimod, så har jeg stor fordel af at gøre det.

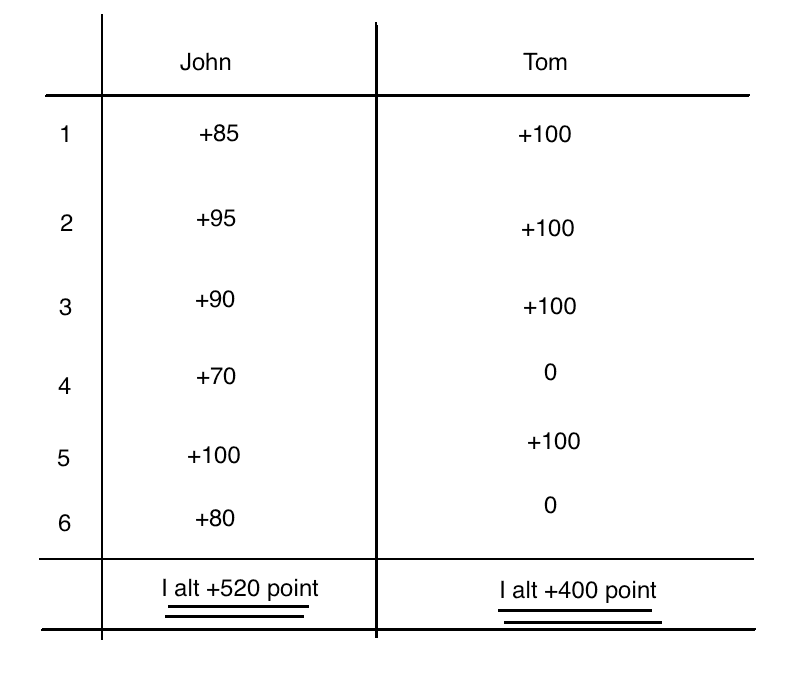

Eksemplet med John og Tom

Lad os tage et eksempel med to daytradere, John og Tom. De tager præcis samme handel med samme profit-target og stop-loss.

Den eneste forskel er, at John er klar over konceptet med Dynamisk R og derfor altid lukker sin handel, hvis R kommer under 0.4. Tom rykker derimod altid sit stop-loss til break-even, når handlen når op på 1R i profit.

Efter tre handler sidder Tom og griner af John, fordi at han bliver ved at lukke sin handler tidligt og dermed hver gang misser de sidste 10-15 point i profit.

Ved 4. og 6. handel vender markedet. Tom bliver stoppet ud i break-even, men John lukkede sin handel lidt tidligt, da han enten blev stoppet ud ved sit trailing stop-loss eller lukkede handlen på grund af en for lav R.

Efter seks handler ser stillingen sådan ud:

Eksemplet er selvfølgelig opstillet for at styrke min pointe.

Sammenfatning på Dynamisk R

Jeg anbefaler jer at gå igennem jeres egen logbog (alle daytradere bør have en logbog) og se, om I kan finde en måde at traile jeres stop-loss op i takt med, at handlen går jeres vej, og så kombinere dette med den Dynamiske R. Det er personligt noget, som har hjulpet mig en del.

I en senere artikel vil jeg komme ind på nogle af de teknikker, man kan bruge til at traile sit stop-loss med.

Jeg håber at i har fået noget ud af artiklen. Som altid er jeg åben over for debat og eventuelle spørgsmål. De kan stilles herunder artiklen eller på DaytraderLand’s Facebook-side.