Her er endnu en artikel omkring brugen af stop-loss i daytrading.

I artiklen 5 gode grunde til stop-loss gennemgik vi, hvorfor det er vigtigt altid at bruge stop-loss. Vi anbefaler dig at læse den artikel først.

I denne artikel vi vil give dig gode råd om, hvordan man med fordel kan bruge stop-loss til ikke bare at minimere sine tab, men også for at maksimere sin profit.

Grundlæggende har stop-loss har to vigtige funktioner:

- I starten af handlen sætter vi et stop-loss for at sikre, at vi kommer ud af handlen, hvis prisen pludseligt går den forkerte vej. På den måde kender vi vores risiko, forud for at gå ind i handlen.

- Når prisen begynder at bevæge sig den rigtige vej, bør vi ligeledes anvende stop-loss. Her benytter vi det såkaldte trailing stop-loss til at sikre, at vi ikke mister den optjente profit ved et fald i prisen. Dermed kan vi forblive inde i handlen og give prisen lov til at bevæge sig så langt som muligt.

Så lad os kigge på de forskellige metoder, der findes til at sætte et stop-loss med.

1. Stop-loss fastsættelse efter en fast procent eller antal point

Mange nye daytradere sætter stop-loss efter en metode som bedst kan beskrives som fast procent/point. Her beslutter man sig forud for handlen for at sætte stop-loss på en fast procent eller et forudbestemt antal point, som man altid benytter.

Det kunne f.eks. være, at man beslutter sig for, at ens stop-loss i DAX på 1-min graf altid skal være på 10 point for at gøre det nemt.

Det kunne se således ud:

Dette kan nogen gange være en udmærket metode, hvis man er såkaldt scalper, hvor man går ind og ud af mange handler på en dag og samtidig kun er i handlerne få minutter af gangen.

I dette tilfælde vil handelsplatformen selv sørge for, at handlen bliver lukket, hvis kursen bevæger sig op igennem kurs 9.614. Det kan umiddelbart lyde meget fornuftigt, men der er et problem med det.

For hvad nu, hvis markedet ser sådan ud:

Her ser vi et marked, som bevæger sig med sving på mere end 10 pt. Da vi vælger at gå ind i en shorthandel i kurs 9.554 med et fast stop-loss på 9.564 uden nogen overvejelser om markedets struktur, så bliver vi stoppet lynhurtigt ud. Det viser sig dog, at vi havde set rigtigt. Kursen skulle ned, men vi blev desværre stoppet ud, inden markedet faldt. Så vi endte med et tab.

Dette kan man selvfølgelig aldrig gardere sig helt imod. Men som vi viser i en af de senere metoder, så er der nogle muligheder for at tilpasse sit stop-loss, så det ligger tæt på i rolige markeder og ligger lidt længere fra i meget svingende markeder.

2. Stop-loss fastsættelse efter det glidende gennemsnit

Det er en meget brugt metode at sætte sig stop-loss efter et glidende gennemsnit.

Brugen af glidende gennemsnit kunne se ud som her på grafen:

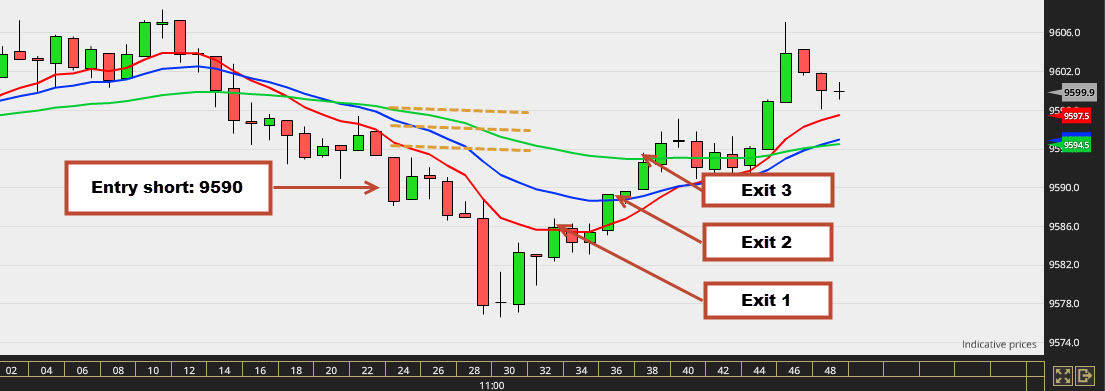

Her er der lagt følgende tre glidende gennemsnit ind på grafen:

- 10 perioders EMA (rød)

- 20 perioders EMA (blå)

- 50 perioders EMA (grøn)

Vi tager her en short handel i DAX på 1-min graf i kurs 9.590.

Alt efter hvilket af de tre ovenstående glidende gennemsnit vi vælger, så kommer vores stop-loss til at ligge ved en af de tre gule stiplede linjer. Det smarte ved et glidende gennemsnit er netop, at det hele tiden bevæger sig i takt med ændringer kursen. Det betyder, at vi nemt kan bruge denne linje som vores trailing stop-loss, hvilket vil sige, at vi flytter vores stop-loss sammen med linjen. Dermed får vi låst mere og mere af vores profit inde og undgår tab, hvis kursen pludselig går imod os.

Ud fra ovenstående eksempel kan det være fristende at konkludere, at man altid skal brug 10 EMA, idet man her kommer ind med den mindste risiko og ud med den største gevinst ved exit 1, da 10 EMA-linjen brydes. Men så simpelt er det selvfølgelig ikke.

For hvis man vælger et glidende gennemsnit, der er for kort, så risikerer man, at dette scenarie opstår:

I eksemplet ovenfor shorter vi DAX i 9.594.

Handlen er rigtig spottet, men der kommer desværre et lille hop i kursen, og vi blev sendt ud med -4 point. Herefter vendte prisen nedad igen. Havde vi valgt 20 EMA i stedet for 10 EMA, så havde vi i stedet tjent 5 point.

Så vi håber, at I kan se pointen:

Der er ikke er én hellig gral i forbindelse med brug af stop-loss. Det er altid en afvejning af mange faktorer.

Som sagt arbejder vi faktisk altid med et eller flere glidende gennemsnit på vores charts. Men man skal passe på med at lægge sig 100% fast på kun at bruge ét gennemsnit som fast stop-loss og trailing stop-stop. Men der er andre heldigvis andre faktorer, vi kan bruge i bestemmelsen af stop-loss niveauerne.

Èn af dem er at kigge på grafstrukturen.

3. Stop-loss fastsættelse efter grafstruktur

Grafstruktur? Hvad er det nu for en størrelse?

Grafstrukturen er ganske enkelt de bevægelser, du kan se med det blotte øje på din graf i form af toppe, bunde, trendlinjer osv.

Lad os kigge på endnu et eksempel fra DAX for at illustrere, hvad vi mener.

Her laver vi et klassisk long-entry ved et brud op igennem toppen på en kileformation i kurs 9.609 i DAX på 1-min graf.

Vores stop-loss sættes her ved at kigge på strukturen grafen på skærmen. Der er tidligere lavet en klar højere bund, så vi kan tegne en trendlinje under bundene (skrå stiplet linje), som også danner bunden i vores kileformation. Hvis kursen bryder ned igennem denne linje, så er vores setup ikke længere et rigtigt long-setup. Så det vil være naturligt at vælge et punkt lige under den seneste bund, som vores 1. stop-loss.

Kursen bevæger sig nu lidt sideværts, men vores stop-loss er ikke i nærheden af at blive brudt. Da kursen efterfølgende arbejder sig videre op, dannes der på grafen en ny højere bund. Vi rykker derfor vores stop-loss op lige under denne bund og har dermed minimeret vores risiko ganske betragteligt.

Nu kommer der så en ret kraftig stigning, hvilket efterlader os med en overvejelse. Vi kan selvfølgelig vente på, at en ny bund dannes, men vi ved reelt ikke, om dette sker. Risikoen er jo, at prisen vender rundt her, og hele vores profit forsvinder som dug for solen.

Så i stedet vælger vi en anden mulighed, der også bruger grafstrukturen.

Her har vi lagt endnu en trendlinje med en stejlere hældningsgrad mellem de to seneste bunde i grafen. Denne linje forlænger vi nu mod højre i grafen og fra en trendlinje, som kursen gerne skal holde sig over, hvis vi fortsat skal holde os inde i handlen.

Linjen bliver senere brudt i kurs 9.621, og vi går ud af handlen med +12 pt. Vores risiko var 11 point, så vores stop-loss holdt os inde i handlen gennem næsten hele stigningen og resulterede i en samlet gevinst på lige over 1 R (Læs om begrebet R i artiklen her).

4. Stop-loss fastsættelse med udgangspunkt i volatilitet

Begrebet volatilitet bruges bl.a. til at beskrive, hvor store udsving der er i en kurs på et finansmarked.

Et meget volatilt papir svinger meget i kurs , mens et papir med lav volatilitet svinger væsentligt mindre. Dette kan være en væsentlig faktor at overveje, når vi skal placere et stop-loss. For sætter vi vores stop-loss meget tæt på købskursen i et meget volatilt marked, så risikerer vi at blive stoppet ud ved den mindste bevægelse.

Så lad os kigge på, hvad vi har af redskaber til at kunne justere vores stop-loss alt efter, hvordan markedet ændrer sig.

Der findes en del forskellige indikatorer, der kan bruges som måleinstrument for markedets volatilitet. Men vi har valgt en meget anvendt indikator. Den er næsten altid tilgængelig i de flestesoftwarepakker hos brokerne.

Indikatoren hedder ATR, hvilket står for Average True Range. Vi vil i denne artikel ikke komme dybt ned i selv udregningen af indikatoren, idet den er en smule kompleks. Men i slutningen af artiklen har vi lagt et link ind til en video, der mere dybdegående viser både udregning og brug af indikatoren .

Lad os kigge ganske kort på, hvordan denne indikator dannes.

De sidste to bogstaver i ATR står for True Range. True Range er en beskrivelse af den maksimale afstand mellem den højeste/laveste pris i forrige bar og så den højeste/laveste bar i den nuværende prisbar. Hvis kursen har været langt nede for et minut siden og prisen nu er meget høj her et minut senere, så giver det en høj True Range.

Average True Range fortæller os så, hvad den gennemsnitlige True Range har været for de sidste X perioder. Det lyder måske en smule kompliceret, men lad os kigge på en graf.

Ovenfor ser vi DAX-grafen igen. Men denne gang har vi lagt en indikator på i bunden af grafen.

Den grønne linje – der bugter sig op og ned – er ATR for de sidste 10 perioder. På et hvilket som helst givet punkt på denne graf kan vi se, hvor store de gennemsnitlige udsving har været i de sidste 10 perioder (i dette tilfælde de sidste 10 minutter).

Til venstre i grafen kan vi aflæse, at ATR i begyndelsen var ca. 3,8 point. Det fortæller os, at de sidste 10 minutter har den gennemsnitlige bevægelse fra top til bund mellem hvert minut været ca. 3,8 point. Som tiden skrider frem i grafen falder ATR til ca. 2,4. Dette kan også ses i grafen ved at candlesticks bliver mindre og mindre. På et tidspunkt ligger de næsten på en lang vandret linje. Så begynder barerne at blive lidt større igen. Straks starter ATR-linjen ligeledes med at stige.

ATR-linjen fortæller altså ikke noget om, om markedet er i gang med at stige eller falde. Linjen fortæller os udelukkende, om der er små eller store udsving fra bar til bar i grafen.

Dette kan være en særdeles værdifuld viden, når vi skal til at fastsætte vores stop-loss. For det nytter jo ikke noget at sætte sit stop-loss meget tæt i et højvolatilt marked. Hvis markedet i gennemsnit har svinget med 15 point fra minut til minut de sidste 10 minutter, og vi så som sædvanlig lægger stop-loss 10 point væk, fordi det er vores standard stop-loss, så risikerer vi at blive stoppet ud på et øjeblik.

Eksemplet ovenfor har vi taget fra handlen fra det tidligere eksempel med grafstrukturen.

Vi tager vores long entry i 9.609. Før vurderer vi med udgangspunkt i grafstrukturen, at stop-loss skulle ligge i ca. 9.598, hvilket er under den seneste bund. Vi kan nu bruge ATR til at vurdere, om dette er en nogenlunde holdbar beslutning.

Dette gør vi i praksis ved at tage den givne ATR-værdi og gange den med tallet 3.

I dette tilfælde er ATR på ca. 3,4, og når vi ganger det med tallet 3, så får vi 10,2. Vores stop-loss skal altså gerne ligge lige omkring 10 point væk, for at vi ikke risikerer at blive stoppet ud, så snart kursen bevæger sig en lille smule. Så trækker vi 10,2 pt. fra de 9.609 og får de 9.598, vi tidligere brugte som stop-loss. Dette bekræfter antagelsen af, at denne bund vil være et godt sted at starte med at sætte stop-loss.

Alt dette kan lyde meget omstændigt, men med lidt træning er det noget, der lynhurtigt bliver til en daglig rutine. Netop rutinen er nødvendig (især hvis man handler helt ned på 1-min grafer), da beslutningerne her skal tages lynhurtigt. Hvis man handler på 5-min, 15-min eller måske endda 1-times grafer, så har man naturligvis lidt længere tid til at vurdere de forskellige scenarier.

Konklussion på fastsættelse af stop-loss

Nu har vi været gennem fire af de mest almindelige metoder til at sætte stop-loss med.

De fleste succesfulde daytradere bruger slet ikke den faste procentsats fra punkt 1 ovenfor, idet den er alt for ufleksibel.

Det glidende gennemsnit fra punkt 2 ovenfor har vi næsten altid synliggjort på grafen, når vi handler. Det er en fin rettesnor, når man skal have flyttet sit stop-loss med op. Især på de små tidsrammer, hvor tingene godt kan gå stærkt.

Vores foretrukne stop-loss metode er en kombination af grafstrukturen og volatiliteten.

I praksis foregår der således. Vi kigger på grafen og fastsætter et naturlig punkt via toppe og bunde, hvor vi mener handlen mister sin relevans ved et brud. Herefter tjekkes lynhurtigt hvad ATR-niveauet ligger på, så vi kan justere lidt til, hvis volatiliteten kræver det. Når først handlen kører, justeres stop-loss løbende som et trailing stop-loss med udgangspunkt i ATR og ellers flyttes det med under/over et 10 EMA (glidende gennemsnit).

På denne måde styrer vi konstant risikoen og får løbende låst en del af profitten inde via vores trailing stop-loss.

Hvis du vil vide mere om udregningen og brugen af ATR, så kan du med fordel se Hans-Henrik Nielsen´s video herunder. Den giver en noget grundigere gennemgang.

Har du nogen spørgsmål til brug af stop-loss? Så send os en kommentar nedenfor.

ALTID placer dit stop-loss i starten af handlen. I trading gælder det om at få følelser væk fra din forretning.