Når en daytrader begynder at trade, så er min anbefaling altid, at man også begynder at føre statistik/logbog over ens handler.

Dette er både for at få et overblik over, hvordan det rent faktisk går i den daglige daytrading, men også for at danne sig et overblik over, hvor slemt det kan gå, når tingene ikke går helt efter planen.

For uanset hvor velgennemtestet ens strategi er, så viser virkeligheden sig bare af og til fra sine grimme side, og byder dig præcist de forhold, som får den metode til at underperforme.

En af de ting jeg plejer at anbefale nye tradere, at de trækker ud af deres statistik er den såkaldte win rate. Dette beskriver, hvor mange procent af dine handler du henholdsvis vinder og taber. En win rate på 60% betyder, at du i gennemsnit vinder 6 ud af hver 10 handler, du foretager dig.

Hvis man er ny daytrader, så har man i sagens natur ikke så stor en statistik på sine handler. Men her kan man lave en såkaldt backtest, hvor man kigger f.eks. 3, 6 eller 12 måneder tilbage i kursgrafen og spoler frem én bar ad gangen for at vurdere, hvor man ville have købt og solgt. Dette fører man så i sin logbog, så man har en teoretisk statistik over ens handler (som kun er foretaget på papiret).

Hvad skal win rate bruges til?

Din win rate skal bruges til at få en vurdering af, hvor meget du kan tillade dig at risikere per handel, så du undgår at gå fallit, hvis du støder på en lang række tabere i træk.

Nu har du jo f.eks. en statistik, der viser dig, at du vinder 6 ud af hver 10 handler, du foretager. Så man skulle jo tro, at det er ca. 4 handler i træk, man risikerer i tab. Men nu er statistik sådan en pudsig størrelse, der ikke altid virker helt så lineært.

For hvis du har været på kasino og prøvet at satse på rød eller sort, så er der jo her ca. 50% chance for hver farve. Men derfor kan der sagtens komme både 5, 10 og 20 røde i træk.

Dette kan også ske, når du daytrader, og derfor skal vi kende lidt til risikoen.

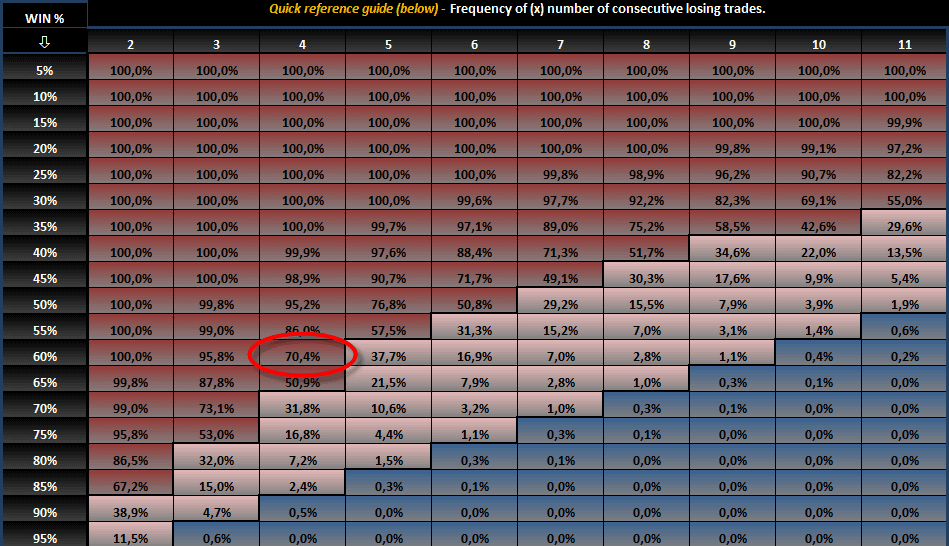

Her har jeg trukket en grafik ud, der viser nogle statistiske sandsynligheder, når du daytrader.

Hvad kan vi læse af skemaet?

Yderst i den sorte lodrette kolonne står vores win rate.

Hvis vi går ud fra, at vi har en metode, der har ret og giver gevinst 60% af tiden, så kan vi gå ind i skemaet og se, hvad risikoen/sandsynligheden er for en bestemt mængde tabere, hver gang vi har handlet 100 gange.

Her har jeg markeret tallet 70,4% med en rød cirkel. Dette tal fortæller mig, at hver gang jeg har handlet 100 gange, så vil jeg med 70,4% sikkerhed have oplevet at have fået 4 tabsgivende handler i træk.

Hvad kan dette tal bruges til?

For det første er der en god mental del i at vide, at man med stor sikkerhed løber ind i en række af tabere i ny og næ. Selv om du har en win rate på 60% så vil du stadig få 7 tabere i træk ca. 7% af de gange, hvor du når 100 handler. En aktiv daytrader kan godt nå på både 100 og 200 handler om måneden, så det vil komme til at forekomme af og til.

En anden ting, vi kan bruge tallet til, er at vurdere, hvor meget vi må risikere per handel. Hvis jeg foretager en handel og risikerer 2% af min samlede kapital, hvis mit stop-loss brydes (det maksimale tab jeg tillader før jeg går ud af handlen), så vil jeg nogle gange om året komme til at opleve 7 handler i træk, hvor jeg taber 2% hver gang. Det giver i alt -14% af min kapital, der er tabt. Kan jeg leve med det?

Hvis jeg har en win rate på 30%, så vil jeg i ca. 70% af tilfældene opleve 10 tabsgivende handler i træk. Kan jeg klare det med den nuværende risiko per handel.

Selve begrebet risikostyring vil jeg komme mere ind på i en anden artikel. Men det er en meget vigtig del af det at være en succesfuld daytrader.