Position Sizing

Position Sizing

Position Sizing er desværre meget undervurderet blandt især nye daytradere, der i stedet ofte er mere interesserede i at lære om metoder og setups.

Metoden udgør kun en tredjedel af en succesfuld daytrader´s strategi, hvor de to andre – og mindst ligeså vigtige – dele er psykologi og risikostyring. Metode er helt klart spændende, men det er i min optik langt fra det vigtigste at have fokus på, hvis man vil have succes med sin daytrading.

Risikostyring er alfa omega for en strategi og indebærer mange ting. Èn af de ting er position sizing.

Position Sizing anvendes til at styre risiko per handel samt metoden til at bestemme størrelsen på de enkelte handler.

Der er forskellige måder at bestemme sin positionsstørrelse på. Man kan f.eks satse samme antal kontrakter på hver handel, eller man kan satse en bestemt procentdel af sin kapital på hver handel. Det er denne metode, som vi skal kigge nærmere på i denne artikel.

Jeg lærte det selv på den hårde måde

Da jeg startede med at daytrade, da kendte jeg ingenting til begreberne risikostyring og Position Sizing. Det viste sig, at det var det, der skulle tømme min første konto. Jeg var – som så mange nye daytradere – mest optageet af at finde de perfekte setups og kursmønstre. Da jeg endelig begyndte at se det nødvendige i at have styr på min risiko, så var det allerede for sent. Min konto godt på vej mod nul.

I starten handlede jeg den samme størrelse per handel, ligegyldigt hvor langt væk mit stop-loss lå. Det gjorde, at jeg nogle gange risikerede op mod 30% af min handelskonto på blot en enkelt handel. At tage så stor risiko per handel er den sikre vej til en tom konto, ligegyldig hvor høj en win-rate man har, og uanset hvor profitabel ens strategi er.

I dag risikerer jeg altid præcis 1% af min kontos værdi på én enkelt handel. Ikke mere, ikke mindre.

Hvorfor daytrade med lav risiko?

Der er mange gode grunde til, hvorfor det at daytrade med en lav risiko per handel er det mest fordelagtige for de fleste daytradere.

Tabene er forholdsvis begrænsede

Statistikker viser, at 90% af alle daytradere taber penge i opstarten. Så indtil du bliver en af de 10%, der rent faktisk tjener penge kontinuerligt, så giver det mest mening at tabe så lidt som muligt per handel (dog ikke så lidt så det ikke giver mening). Hvis du risikerer 1% per handel, så vil det tage dig mere end 100 tabende handler i træk at tømme din konto. Der er derfor en meget lille sandsynlighed for, at dette vil ske, forudsat at man har en positiv forventet værdi (vi skriver om forventet værdi i en fremtidig artikel). Vi viser et eksempel senere i artiklen som illustrerer dette perfekt.

Din psykologi kommer ikke i ubalance

Jeg har erfaret, at det er meget lettere at holde hovedet koldt og handle uden de helt store følelser, når man risikerer så lidt.

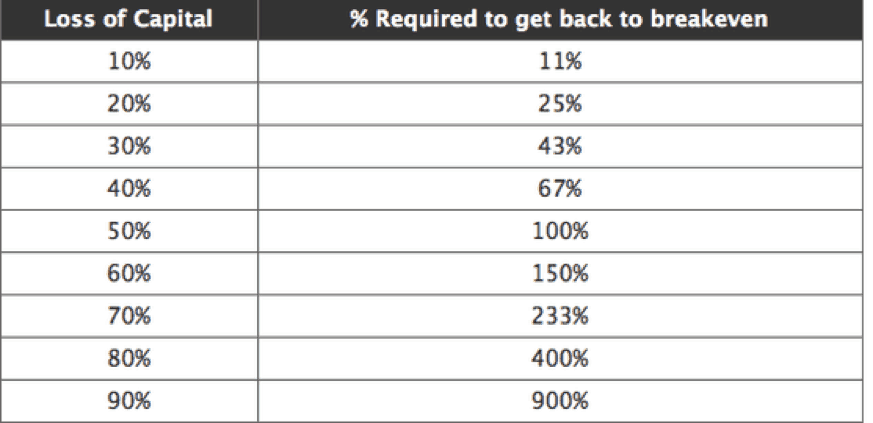

Endnu vigtigere er det, at når en “losing streak” opstår, så vil kontoens draw-down være begrænset. For eksempel, så vil 10 tabende handler resultere i et totalt tab på 10% ved en risiko på 1% per handel. Kontoen kommer meget hurtigere tilbage til udgangspunktet og i plus igen. Tilsvarende vil et tab på 10 handler i streg resultere i et drawdown på 50%, hvis man risikerer 5% af ens konto per handel.

Som det ses i tabellen nedenfor, så er det altså nødvendigt at tjene 100% for at komme tilbage til udgangspunktet.

Når man først har tabt 90% af sin konto, ja så er løbet kørt. Det vil tage utrolig lang tid at komme tilbage til nul.

Der er altså lang vej tilbage til en profitabel handelskonto, hvis man kommer i et drawdown på 50%, og det vil helt sikkert påvirke din psykologi og have konsekvenser for dig – og formentlig også for menneskerne omkring dig.

En stabil udvikling og equity curve

Endnu en god grund til at handle med lav risiko er, at ens handelskonto sammenlignet med en høj risikoprofil får en mere stabil kurve med færre, voldsomme udsving.

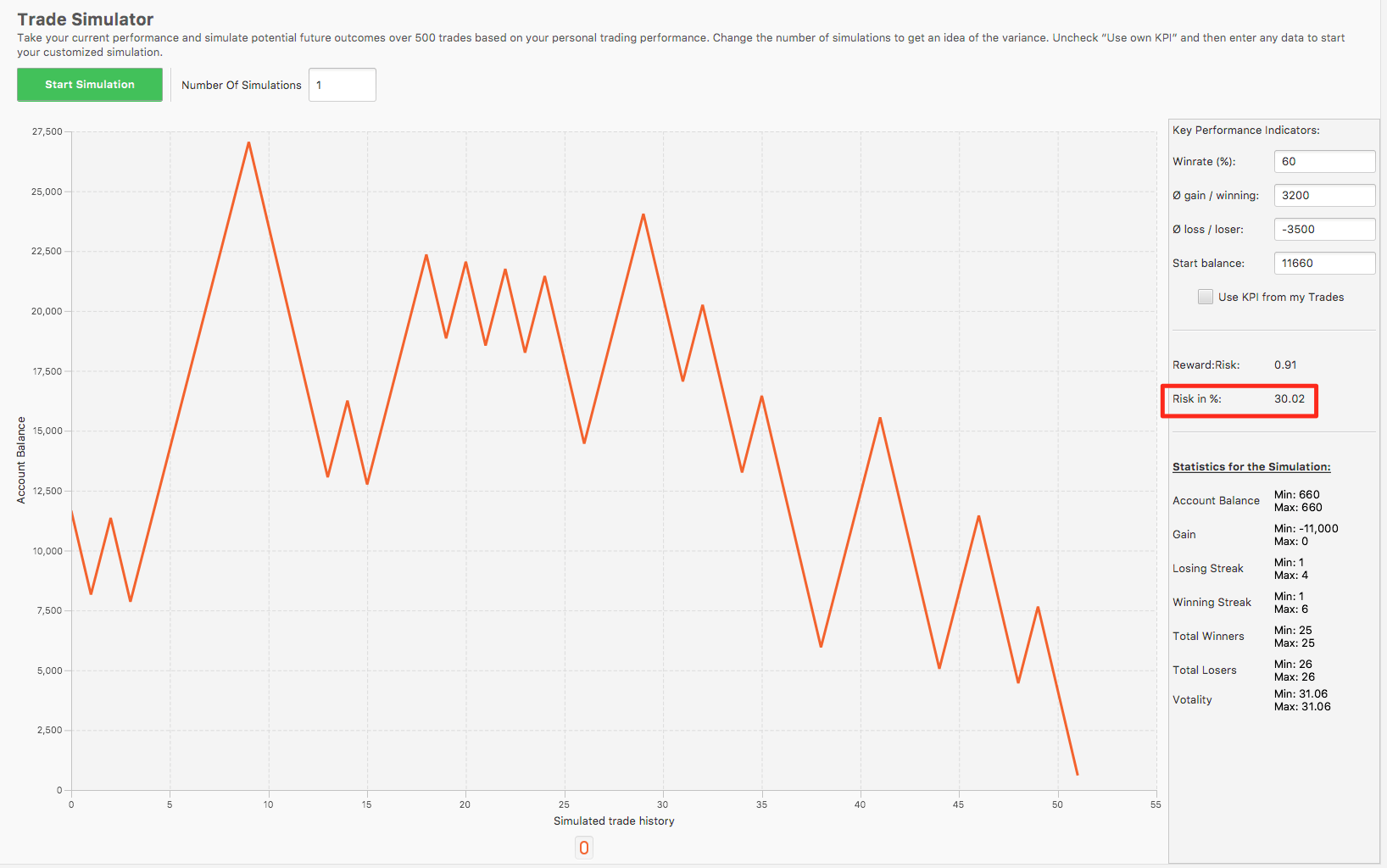

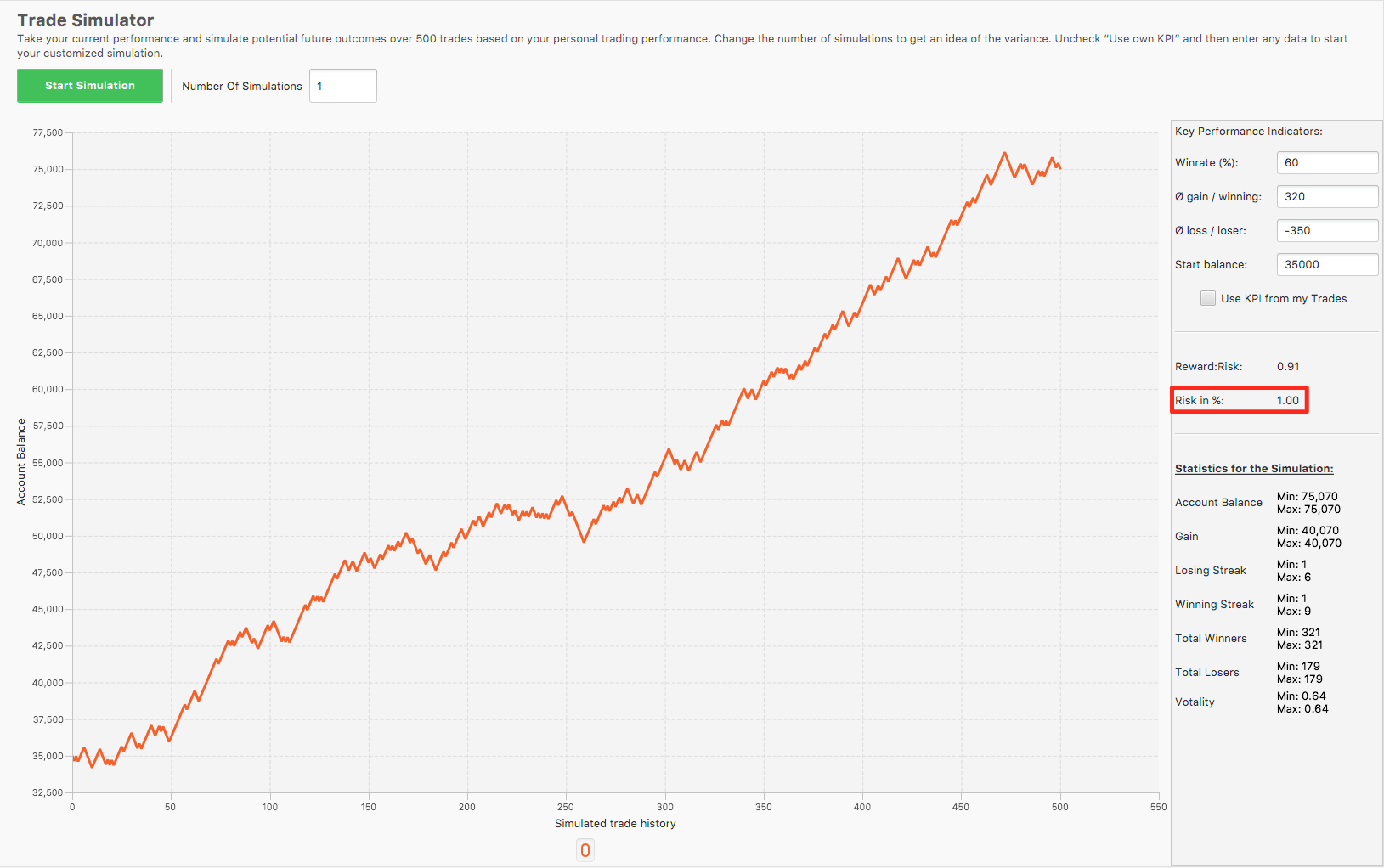

Men selvfølgelig er der potentiale for at tjene flere penge, jo mere man risikerer per handel, men vejen dertil er også mere risikofyldt. Nedenstående billeder illustrerer dette meget fint.

Eksempel på 30% risiko per handel

Dette er en profitabel strategi med en win-rate på 60%, som har en positiv forventet værdi. Forskellen på at handle defensivt og aggressivt kan altså betyde om en strategi på sigt er profitabel eller ej.

Her ses strategien med en risiko på 30% af kapitalen per handel:

Nedenfor ses den samme strategi med en risiko på 1% af kapitalen per handel:

Billederne er fra Edgewonk 2.0, som er min trading journal, hvor man kan lave disse simulationer med forskellige parametre.

Dette er altså den helt samme strategi, blot med forskellig risikostyring.

Dette er selvfølgelig lidt et ekstremt tilfæld at tage udgangspunkt i en risiko på 30% per handel, men det illustrerer min pointe meget godt. Nemlig at en profitabel strategi med en alt for høj risikostyring sagtens kan tabe penge og hurtigt tømme ens handelskonto.

Desuden har man ikke en kinamands chance for at forudsige rækkefølgen af positive og negative handler. Ud af 100 handler er det umuligt at sige, hvornår de vindende handler kommer, samt hvornår de tabende kommer. Sandsynlighedsfordelingen er tit skæv, så det er ikke nødvendigvis hver anden eller hver tredje handel, der er en taber. Der kan sagtens opstå perioder, hvor man oplever otte vindere i træk – eller omvendt seks tabere i træk. Netop derfor mener jeg, at det er vigtigt ikke at risikere mere end 1-2% af ens konto per handel, så man undgår for store negative udsving.

Hvordan Position Sizer man i praksis?

For at kunne finde den rette positionsstørrelse fra handel har man brug for tre informationer.

- Hvor meget man generelt satser per handel i % af sin kapital (typisk 1-2%).

- Hvor langt væk stop-loss skal ligge for den enkelte handel.

- Hvor meget ét points bevægelse er værd i monetær værdi i det givne instrument.

Først skal man finde ud af, hvor meget af sin kapital man vil risikere per handel. Lad os for eksemplets skyld antage, at man har en kapital på 100.000 kroner, og man har defineret at man ønsker at satse 1% af kapitalen per handel. Det er så 1.000 kroner per handel (100.000*0,01=1.000).

Det næste man skal finde ud af er, hvor langt væk ens stop-loss skal ligge. Lad os eksempelvis antage, at vores stop-loss skal ligge 25 point væk.

Den sidste information man skal have, før at man kan bestemme sin positionsstørrelse, er hvor meget et point er værd. Lad os tage her to eksempler.

DAX på en CFD-kontrakt

Hos f.eks. SpreadMarket er en kontrakt på DAX 1 Euro værd per point. Vi skal derfor lige have omregnet kontoens valuta i kroner om til Euro. 1.000 kroner er cirka 135 Euro.

Formlen for position sizing ser således ud:

I vores eksempel bliver resultatet så 135/25 = 5,4 kontrakter. Dertil skal man også lige huske at indregne handelsomkostningen, hvis man vil være helt præcis.

Det er selvfølgelig heller ikke hver eneste gang, at jeg rammer nøjagtig 1% risiko, men jeg prøver at komme så tæt på som muligt. Med ovenstående formel bør man forholdsvis enkelt komme ret tæt på den ønskede risiko per handel. Formlen gælder for de fleste CFD kontrakter (aktieindeks, råvarer) og til alle spreadbetting kontrakter.

Aktiehandel

Det er næsten samme fremgangsmåde for handel med aktier. Igen kan vi tage eksemplet med en konto på 100.000 kroner.

Lad os antage, at vi gerne vil købe ABC aktien til en pris på 20 kroner per styk. Jeg må stadig kun risikere 1% af kontoen, altså 1.000 kroner ved denne handel. Jeg har bestemt, at mit stop-loss på aktien skal ligge i kurs 18. Forskellen fra aktier er her, at vi skal fratrække vores entry kurs med vores exit-kurs (stop-loss kursen).

Nu kan jeg så udregne min positionsstørrelse således:

Hvilket giver:

1.000/(20-18) = 500 aktier.

Har du spørgsmål eller kommentarer til Position Sizing?

Vi håber, at du fik noget ud af denne artikel omkring emnet risikostyring med Position Sizing.

Skriv endelig nedenfor, hvis du har spørgsmål eller kommentarer.