Algoritmehandel og den såkaldte robot-handel, hvor man sætter en computer til at handle automatisk på ens konto ud fra en specifik algoritme, er et hyppigt debateret emne blandt daytradere.

Algoritmehandel og den såkaldte robot-handel, hvor man sætter en computer til at handle automatisk på ens konto ud fra en specifik algoritme, er et hyppigt debateret emne blandt daytradere.

Der er både fordele og ulemper ved disse handelsrobotter. I denne artikel vi vil her prøve at gennemgå de forskellige aspekter ved denne form for daytrading.

Fordele ved algoritmehandel

En af de faktorer, der koster mest hos mange nye daytradere er den mentale side af daytrading. Det kan enten være fordi, at man har vundet nogle handler i træk og dermed føler sig usårlig. Eller modsat. Man taber nogle handler i træk og mister alt for hurtigt modet.

Uanset hvad, så er det ikke klogt at handle på følelser og mavefornemmelser. I den forbindelse har robothandlen en fordel. Når først computeren er programmeret med en handelsalgoritme, så handler den uanset, hvad der sker. Den lader sig ikke påvirke af følelser og lignende. Den følger blot sit program.

En anden fordel ved robothandlerne er, at en computer ikke er begrænset af ét marked eller én tidsramme. Den han i princippet handle 10 forskellige markeder 24 timer i døgnet, så længe der er strøm til maskinen. Maskinen bliver ikke træt, sulten, frustreret, skal på toilet osv. Du skal dermed ikke bruge en masse timer foran computeren.

Så har man fundet en stabil handelsrobot, så kan man (i teorien) blot sætte pengene ind på en konto og sætte den i gang med at handle.

MEN – og der er selvfølgelig et stort men – der er absolut også nogle skyggesider ved den automatiserede robothandel. For hvis det virkelig var så nemt, så ville alle mennesker jo i verden blot skulle sætte sparepengene ind hos en broker, der så slog robotten til og gjorde os allesammen rige.

Ulemper ved algoritmehandel

Der findes i tusindvis af forskellige handelsrobotter, hvis man søger rundt på internettet. De fleste vil gerne give det indtryk, at de har fundet den hellige gral, der kan sikre evig profit i markedet.

En af ulemperne ved mange af dem er, at det er såkaldte Black box-systemer, hvor kun ejeren af systemet kender metoden, der handles efter. Det gør det svært at vurdere, hvor solid metoden egentlig er.

Men to vigtige ting man skal kigge ved alle robotter er deres historik og deres back-tests.

Back-tests er ofte manipulerede

De fleste systemer har en såkaldt back-test, hvor man kan se, hvordan systemet har klaret sig i fortiden. Problemet er desværre, at hvis det udelukkende er en back-test, der er foretaget i nutiden, hvor man har testet hvad-nu-hvis-scenarier, så kan man jo sætte sig ved computeren og afprøve hundredevis af strategier og så finde den, der ville have tjent en formue i fortiden. Dette kan godt give en vis sikkerhed, men problemet er, at det slet ikke er sikkert at metoden fortsætter med at performe lige så godt i fremtiden.

Så når man kigger på disse systemresultater, så skal man også sikre sig, at de er blevet handlet aktivt med rigtige penge i markedet i minimum et år og gerne i væsentlig længere tid. For det er først når systemet får lov at agere i de virkelige markeder, at det afsløres, hvor holdbart algortimen er i længden. Jo længere live-test der kan fremvises for systemet desto bedre. Ofte ses der ved mange systemer kun 3-6 måneders live trading, hvilket er alt for lidt. Det er vigtigt, at algoritmen bliver testet i ikke blot stigende og faldende markeder, men også under forhold, hvor markederne kører sidelæns med små udsving.

Når man sidder og kigger på denne back-test og live-test, så er der flere tal, man kan holde øje med. De fleste kigger lynhurtigt på linjen med afkast. Her kan man se, hvad systemet kan tjene per dag, uge, måned og år. Når vi snakker daytradingrobotter, så går de fleste efter et system, der giver 2-8 % om måneden, hvilket er ganske meget. Vi vil jo alle gerne være millionærer i en fart, og med 5-7% i afkast om året har vi med med renters rente en fordobling af vores penge hvert år. Så kan vi jo snart alle gå på pension.

Men ud over det månedlige afkast, så er det også vigtigt at holde øje med linje, hvor der står “Max Drawdown”. Dette fortæller, hvor store tab systemet har genereret i dets løbetid. Nu har jeg kigget på disse automatiske systemer i årevis, og de fleste af dem har en Max Drawdown i omegnen af 30-50%. Det betyder altså, at man én eller flere gange i testens løbetid har måtte udholde et tab på 30-50% af hele ens kapital. Med testen i hånden kan det være fristende at sige, at man nemt kan klare -50%, hvis man bare tjener 5-7% per måned. Men de af jer, der har prøvet at tabe 50% af hele jeres kapital ved, hvor svært det er, når man står midt i det.

Når mennesket blander sig

Hvis man sidder med et tab på 50% på sin konto, så kan det være dejligt fristende at begynde at blande sig. Man kan skære ned på sin risiko, man kan skifte til et helt andet system, man kan begynde at handle modsat systemet for at beskytte sig mod tab osv. Men alt dette betyder blot én ting, nemlig at den back-testen ikke længere holder stik. For denne test blev jo lavet ud fra præmissen om, at systemet fik lov at køre helt selv. Når man nu med sin indblanding begynder at lave om på præmisserne, så er alt testmaterialet lige til skraldespanden.

Jeg hører ofte folk sige, at markedet nu er næsten ren computerhandel, så almindelige daytradere ikke længere er aktuelle. Men skønt computerne laver mange handler, så sidder der jo stadig mennesker med følelser bag ved computeren. Når disse følelser begynder at spille ind, så menneskerne begynder at pille i maskinrummet, så bliver det pludselig menneskelig følelser, der i sidste ende bestemmer alligevel.

Det psykologiske problem ved mange af disse systemer er, at de kører ret længe med stabile afkast, hvilket gør man hurtigt at forvente disse faste, høje stigninger hver måned. Når markedet så pludselig stikker af eller opfører sig helt anerledes end normalt, så hober tabene sig hurtigt op, og så går der desværre nemt panik i folkene bag systemet.

Når markedet opfører sig unormalt

Lad os se på et eksempel på, hvordan et system eller marked pludselig kan begynde at opføre sig væsentlig anderledes end forventet, hvilket kan resultere i store tab for robotterne.

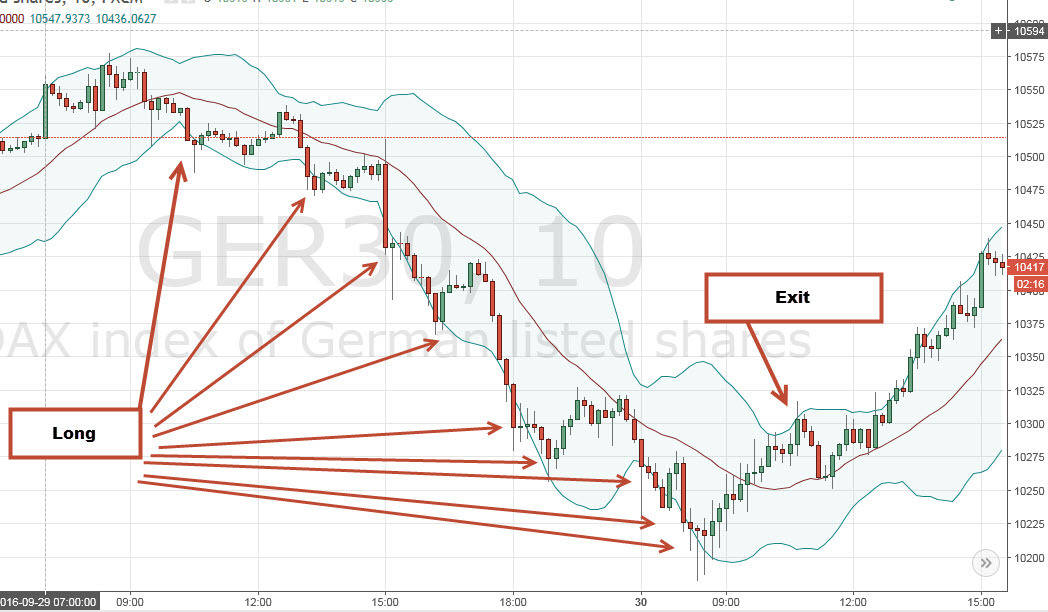

Herunder er et eksempel på et meget simpelt system. Det kan ikke anbefales at bruge netop denne metode automatisk, da de fleste systemer er også noget mere komplicerede end dette. Men lad os kigge på det for eksemplets skyld.

Systemet her benytter sig af indikatoren Bollinger Bands. Her går systemet short, når kursen bryder op over øverste bånd, idet kursen ofte skal nedad herfra. Nu fortsætter kursen imidlertid op, så derfor går systemet short en gang mere for at få entrykursen højere op. Så skal kursen ikke så langt ind, før vi igen ender i profit på handlen. Kursen fortsætter dog opad, så nu går vi short igen. Dette kan så gøres X antal gange – alt efter systemet.

Men nu begynder kursen at falde, så vores metode siger, at computeren skal gå ud af positionen, når vi rammer det nederste Bollinger Band. Det sker nogle timer senere, og vi ender med en fin profit.

Så langt så godt. Men hvad nu, hvis markedet fortsætter længe i én retning, uden at vi har mulighed for at komme ud?

Et eksempel på dette kunne se således ud:

Her ser vi en meget lang række af long-handler, før kursen begynder at stige nok til at vi kan komme ud.

Eksemplet her fra DAX på 10 minutters-grafen var blot et hurtigt eksempel blandt rigtig mange, som det tog mig ganske få minutter at finde.

Af og til ser vi bevægelser i markedet, der fortsætter i dagevis uden én eneste mulighed for at komme ud, så systemet bliver bare ved med at lægge til en tabende position.

Hold dig langt væk fra livsfarlig casino-strategi

Nogle systemer starter med én kontrakt og lægger så én kontrakt til næste gang igen. Andre kører en mere risikabel model, hvor man dobler op for hver gang. Man starter altså med én kontrakt. Når handlen går i mod en, så lægger man to kontrakter på næste gang og nu oppe på tre i alt. Næste gang lægger man fire kontrakter på og er nu på syv i alt osv. Hvis market fortsætter imod en, såkan man hurtigt komme op i nogle størrelse, så ens konto – og økonomi – ikke længere kan bære det. Det resulterer i et såkaldt margin-call fra ens broker, hvor alle ens positioner bliver lukket med massivt tab, hvis man ikke kan skyde ekstra penge ind i en fart.

Sådanne systemer kaldes for Martingale-systemer og bruger samme princip, som når man går på kasino og spiller på rød. Hvis det bliver sort, så fordobler man sin indsats, indtil man vinder. Sådanne rendyrkede Martingale-systemer kan ofte køre længe med gode månedlige afkast. Men når det først går galt, så kollapser systemet fuldstændigt og alle pengene forsvinder som dug for solen.

Sammenfatning på algoritmehandel

Vi er som sådan ikke modstandere af handelsrobotter og algoritmehandel. Men man skal som privat daytrader eller investor være uhyre påpasselig med, hvilket system og algoritme man vælger, hvem der styrer det, samt hvordan det bliver styret osv.

Det kan også være en god ide at fordele sine penge ud på flere forskellige robotter, så alle ens penge ikke forsvinder, hvis ét system knækker fuldstændigt sammen.

Som ved alt anden daytrading, så er der plusser og minusser. Du sparer en masse tid og behøver ikke selv at skulle lære alt helt fra bunden. Men omvendt påtager du dig en relativ stor risiko og mister også muligheden for selv at kunne påvirke resultaterne og processen.

Hvad er din holdning til algoritmehandel? Har du erfaring med robothandel? Skriv gerne en kommentar nedenfor.