I disse dager hører jeg ikke om annet enn Bitcoin og kryptovalutaer og jeg forstår hvorfor. Man må helt tilbake til dot com-boblens gledesdager for å finne et investeringsredskap som øker så raskt i verdi som Bitcoin gjør i dag. Da teknologiaksjene gikk opp sent på 90-tallet ble de også kalt de “nye rare greiene” som ingen helt forsto seg på. Internett var veldig nytt og 80-90% av alle de nye teknologiske innretningene vi har i dag var ikke en gang påtenkt på den tiden.

De av dere som husker tiden opp til krasjet i 2000-2001 husker kanskje at dere var forvirret og usikre på om dere burde bli med på den helsprø reisen eller ikke. Noen forutså en evig vekst i aksjeverdier og vi hørte folk si ting som:

“Denne gangen er det annerledes” og “Det vil alltid være voksende etterspørsel etter teknologiaksjer”

Historien viser oss at teknologiboblen ikke kunne vare evig og at aksjene som overlevde krasjet vanligvis falt med 80-95% og det tok flere år å finne tilbake til de gamle pristoppene. Mange nye Bitcoin-eiere i dag var nettopp født sent på 90-tallet og husker ikke i dag hvordan det føles når man ser markedet krasje med 50% eller når man ser en hel industri krasje med 80-90%.

Det fikk meg til å lure på hvor god en investering i kryptovalutaer egentlig er når vi sammenligner med risikoen vi tar i disse nye verdipapirene. Så la oss ta en titt på litt grunnleggende teori om risikomåling.

Sharpe-ratio

En av de mest brukte verktøyene for å måle investeringsrisiko er den såkalte Sharpe-ratioen. Dette er helt enkelt en formel som sammenligner avkastningen man får på et verdipapir eller i en portefølje med risikoen man tar mens man er investert.

Formelen ble utviklet av William F. Sharpe og den ser slik ut:

(Forventet avkastning på en portefølje – risikofri ratio) / Volatiliteten til porteføljen målt i standard avvik.

Det denne formelen gjør er å ta forventet avkastning på en portefølje og dele det på den statistisk forventede volatiliteten til porteføljen.

Men hvorfor tar jeg opp denne gamle nedstøvede formelen midt i denne fantastiske verdensvev-verdiskapningen som kryptogalskapen er? Vel, jeg tenkte det kunne være interessant å se på hvor god en investering i kryptovalutaer er sammenlignet med “gode gamle” aksje- eller valutaporteføljer. Fordi akkurat nå ses aksje- og valutameglere (som meg selv) på som avdankede dinosaurer som ennå ikke har sett lyset fra kryptomirakelet.

Og ja, jeg er kanskje en dinosaur, men la oss se litt nærmere på hvordan kryptoene klarer seg målt med konvensjonelle risikoverktøy.

Sharpe-ratio and krypto

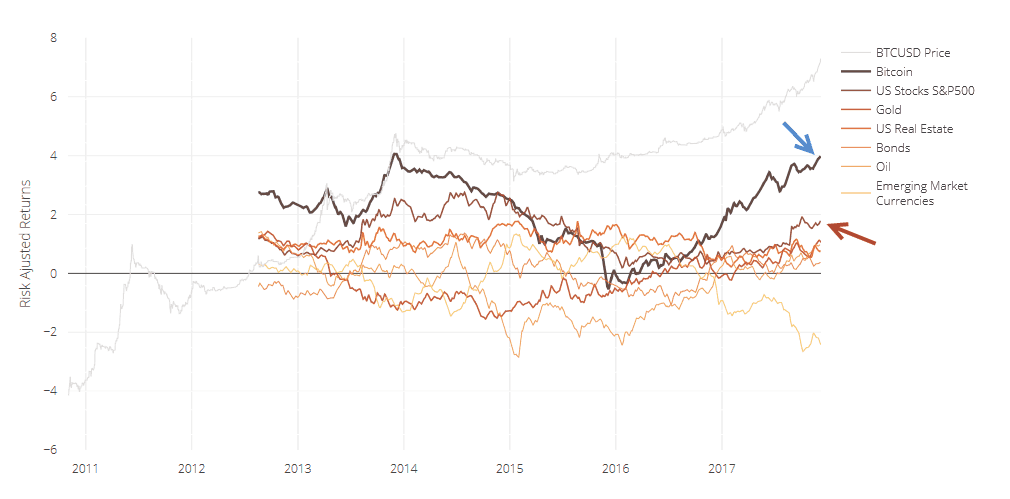

Her ser vi en graf over ulike marked og deres Sharpe-ratioer

Her ser vi mange ulike linjer. Men de to viktigste er “Bitcoin” (blå pil) og SP500 (rød pil). Grunnen til at jeg ikke bruker den lysegrå Bitcoin-linjen på toppen er at denne er BTC målt i USD. Og siden USD har falt i verdi i det siste mot EUR velger jeg å bruke Bitcoin-prisen uten USD regnet inn. Husk at dersom du er en europeer som kjøper BTC i USD og BTC dobles i pris mens USD halveres ender du opp der du startet.

I grafen over ser vi at Bitcoin har vært omtrent to ganger så god til å skape avkastning som SP500 når vi tar hensyn til risiko/volatilitet.

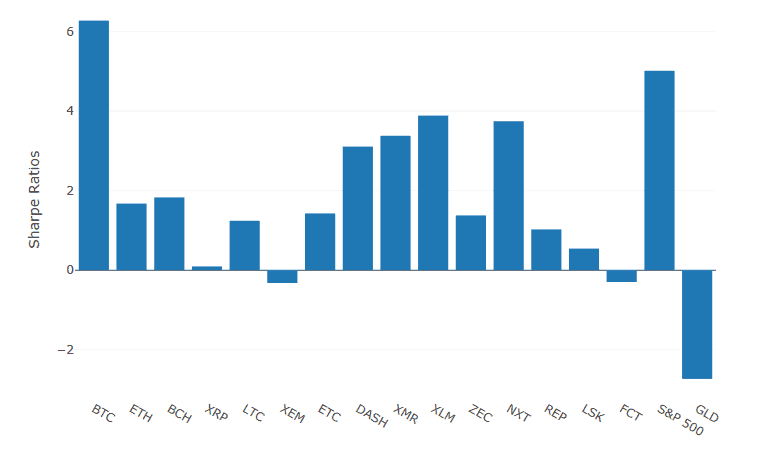

Men vi trenger å ta hensyn til enda et aspekt også. For hva om du skulle velge en kryptovaluta å investere i akkurat nå? Hvordan kunne du visst hvilken valuta som ville gå seirende ut i framtiden? Dersom jeg kjøper en ETF for SP500 dekker den 500 ulike selskap og porteføljen min diversifiseres automatisk. Dersom jeg skulle gjøre det samme for kryptovalutaer ville jeg vært nødt til å kjøpe flere ulike produkter. Så la oss ta en titt på Sharpe-ratioen til de mest brukte kryptovalutaene akkurat nå.

På denne grafen ser vi at Sharpe-ratioen til SP500 er ganske mye høyere. Dette kan forårsakes av å ha valgt ulike tidspunkt og datoer for Sharpe-målingene. Men vi kan lett sammenligne SP500 med de andre kryptovalutaene her. Og det vi ser er at Bitcoin fortsatt slår SP500. Men i dette tilfellet er SP500 faktisk en mye bedre investering enn mindre kryptoer. Hvordan kan dette ha seg? Disse kryptovalutaene har vokst flere hundre prosent og mye mer enn SP500. Men her må du huske at vi bruker volatiliteten i Sharpe-ratioen. Så la oss ta en titt på volatiliteten for disse markedene.

Volatilitet og kryptovalutaer

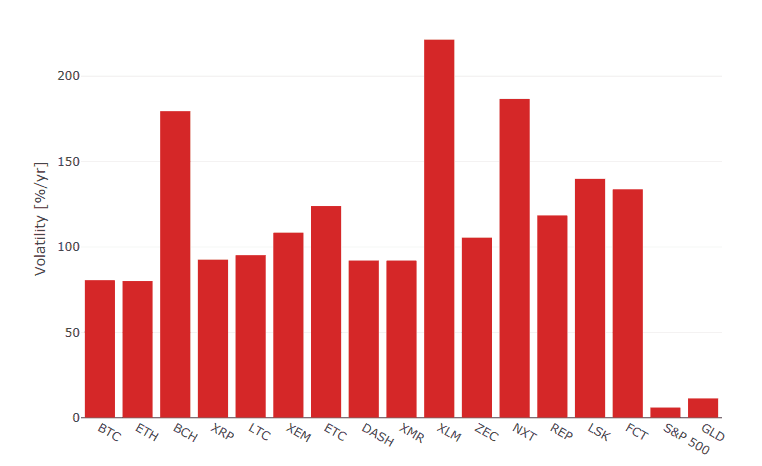

Som jeg nevnte over er volatiliteten en viktig faktor når Sharpe-ratioen skal beregnes. Her ser vi volatiliteten for de vanligste kryptoene og for SP500.

(Kilde: Sifrdata)

Det er tydelig her hvor mye mer volatile disse kryptovalutaene er enn SP500. Så dersom jeg ville ta samme risiko i en SP500-investering som jeg gjør i en kryptoinvestering kunne jeg bare marginhandle SP500en min via CFDer eller futurekontrakter med en faktor på 15-50 for å få samme risikoeksponering. Og da er ikke avkastningen veldig langt unna lenger.

Sortino-ratio – den negative risikoen

I tilfellene over kunne vi se at Sharpe-ratioen for ulike kryptoer ikke er veldig forskjellige fra SP500. Men da vi beregnet Sharpe-ratioen bruker vi den totale volatiliteten/standard avviket. Denne volatiliteten kan være både positiv og negativ for prisbevegelsen. For å få et bedre bilde av den negative risikoen, som ofte er den mest interessante for oss, kan vi bruke den såkalte Sortino-ratioen i stedet.

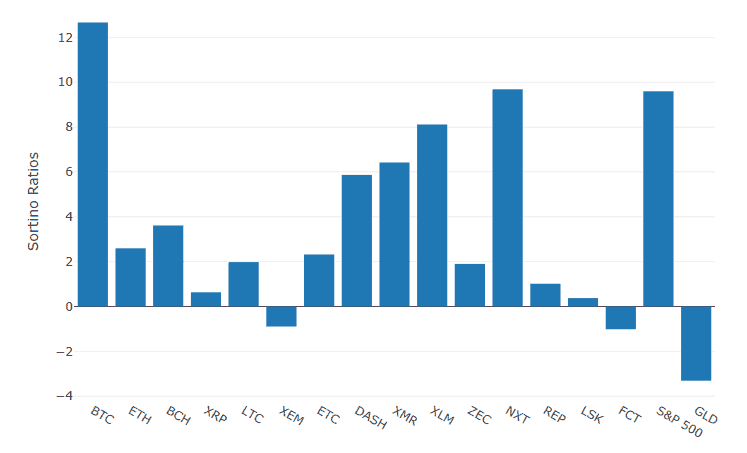

Her tar vi avkastningen på verdipapiret minus den risikofrie raten, men denne gangen deler vi bare med den negative volatiliteten. Når vi gjør dette får vi denne grafen

(kilde: sifrdata)

Her kan vi se at Bitcoin (og NXT) fortsatt er litt bedre enn SP500. Men vi kan også se at alle andre kryptoer er langt under SP500 når vi bare sammenligner avkastning med negativ volatilitet for verdipapirene.

Konklusjon

Jeg er fullstendig klar over at den jevne Bitcoin-investor ikke har veldig stor interesse for disse tallene. De fleste kryptoinvestorer i dag kjøper en “lottokupong” vel vitende om at prisen kan gå til null eller til 100 000. Og det er helt i orden for meg. Men når Bitcoin sies å være den eneste strålende investeringen i disse dager og folk selger aksjene og husene sine for å kjøpe Bitcoin sier det meg at de ikke har en dyptgående forståelse for den grunnleggende teorien om avkastning mot risiko. Fordi dersom man bruker disse verktøyene for risikomåling kan man se at de fleste kryptoer presterer dårligere enn det vanlige aksjemarkedet.