Här är ännu en artikel om användning av stop-loss i daytrading.

I artikeln 5 goda grunder till stop-loss gick vi igenom varför det är viktigt att alltid använda stop-loss. Vi rekommenderar dig att läsa den artikeln först.

I denna artikel vill vi ge dig goda råd om hur man med fördel kan använda stop-loss, inte bara till att minimera sina förluster utan även för att maximera sin profit.

Grundläggande har stop-loss två viktiga funktioner:

- I början av affären sätter vi ett stop-loss för att säkerställa att vi kommer ur affären om priset plötsligt går åt fel håll. På det sättet känner vi till vår risk innan vi gör affären.

- När priset börjar röra sig åt det rätta hållet, bör vi också använda stop-loss. Här använder vi det så kallade trailing stop-loss för att säkerställa att vi inte förlorar den intjänade vinsten vid ett prisfall. Därmed kan vi stanna i affären och ge priset möjlighet att röra sig så långt som möjligt.

Så låt oss titta på de olika metoder som finns för att sätta ett stop-loss med.

1. Stop-loss fastställt efter en fast procent eller antal point

Många nya daytraders sätter stop-loss efter en metod som bäst kan beskrivas som fast procent/point. Här beslutar man sig redan innan affären för att sätta stop-loss på en fast procent eller ett förutbestämt antal point som man alltid använder.

Det kan exempelvis vara att man beslutar sig för att ens stop-loss i DAX på 1-min graf alltid ska vara på 10 point för att göra det enkelt.

Det kan därmed se således ut:

Detta kan några gånger vara en utmärkt metod om man är en så kallad scalper, då man går in och ut ur många affärer på en och samma dag och samtidigt bara är i en affär ett par minuter åt gången.

Vid detta tillfälle kommer handelsplattformen själv se till att affären stängs om kursen rör sig upp genom kurs 9.614. Det kan omedelbart låta väldigt förnuftigt men det finns ett problem med det.

För vad nu om marknaden ser ut så här:

Här ser vi en marknad som rör sig med sving på mer än 10 point. Då vi väljer att gå in i shorthandel med en kurs på 9.554 med ett fast stop-loss på 9.564 utan några överväganden om marknadens struktur, så blir vi blixtsnabbt utstoppade. Det visar sig dock att vi hade sett rätt. Kursen skulle ned, men vi blev dessvärre utstoppade innan marknaden föll. Så vi slutade därmed med en förlust.

Detta kan man självklart aldrig gardera sig helt mot. Men som vi visar i en av de senare metoderna så finns det några möjligheter till att anpassa sitt stop-loss så det ligger nära på lugna marknader och lite längre från i mycket svingande marknader.

2. Stop-loss fastställt efter det glidande medelvärdet

Det är en mycket använd metod att fastställa stop-loss efter ett glidande medelvärde.

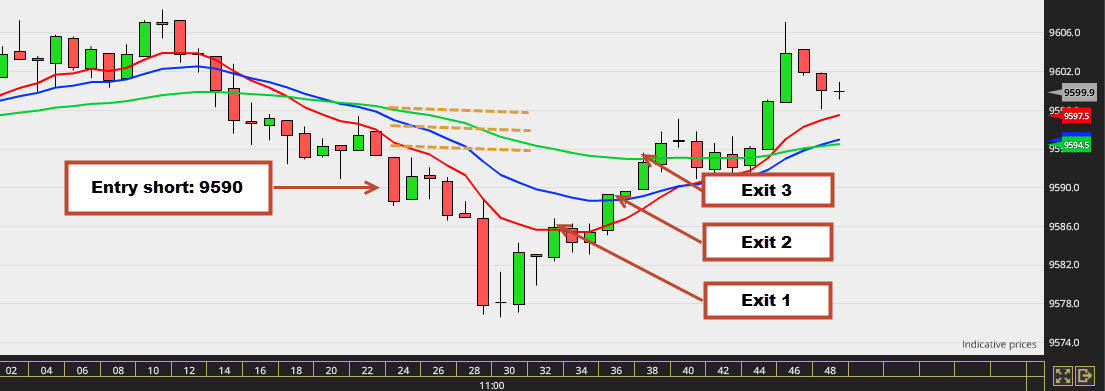

Användning av glidande medelvärde skulle kunna se ut som här på grafen:

Här har följande tre glidande medelvärden lagts in i grafen:

- 10 perioders EMA (röd)

- 20 perioders EMA (blå)

- 50 perioders EMA (grön)

Vi tar här en short handel i DAX på 1-min graf i kurs 9.590.

Allt efter vilken av de tre ovanstående glidande medelvärdena vi väljer, så kommer vårt stop-loss att ligga vid de en av de tre gula prickade linjerna. Det smarta med ett glidande medelvärde är just det att det hela tiden rör sig i takt med ändringar av kursen. Det innebär att vi enkelt kan använda denna linje som vår trailing stop-loss, det vill säga att vi flyttar ihop våra stop-loss med linjen. Därmed får vi låst inne mer och mer av vår profit och undviker förlust om kursen plötsligt går emot oss.

Utifrån ovanstående exempel kan det vara frestande att konkludera att man alltid ska använda 10 EMA i de fall man kommer in med minsta risken och ut med största vinsten vid exit 1, då 10 EMA-linjen bryts. Men så enkelt är det självklart inte.

För om man väljer ett glidande medelvärde som är för kort, så riskerar man att detta scenario uppstår:

I exemplet ovan shortar vi DAX på 9.594.

Affären är bra upptäckt, men det kommer dessvärre ett litet hopp i kursen och vi blev utskickade med -4 point. Härefter vände priset nedåt igen. Hade vi valt 20 EMA istället för 10 EMA, så hade vi istället tjänat 5 point.

Så vi hoppas att ni kan se poängen:

Det finns ingen helig gral i samband med användning av stop-loss. Det är alltid en avvägning av flera faktorer.

Som sagt arbetar vi faktiskt alltid med ett eller flera glidande medelvärden på våra charts. Men man ska se upp med att lägga sig 100% fast på att bara använda ett medelvärde som fast stop-loss och trailing stop-stop. Men det finns som tur är andra faktorer vi kan använda i bestämmelsen av stop-loss nivåerna.

En av dem är att titta på grafstrukturen.

3. Stop-loss fastställd efter grafstruktur

Grafstruktur? Vad är nu det för en storlek?

Grafstrukturen är kort och gott de rörelser du kan se med blotta ögat på din graf i form av toppar, bottnar, trendlinjer osv.

Låt oss titta på ännu ett exempel från DAX för att illustrera vad vi menar.

Här gör vi en klassisk long-entry vid ett bryt upp genom toppen på en kilformation i kurs 9.609 i DAX på 1-min graf.

Vårt stop-loss sätts här genom att titta på strukturen grafen har på skärmen. Det har tidigare gjorts en högre botten, så vi kan rita en trendlinje under botten (lutande prickig linje), som också bildar botten i vår kilformation. Om kursen bryts ner genom denna linje, så är vårt setup inte längre ett riktigt long-setup. Så det kommer vara naturligt att välja en punkt precis under den senaste botten, som vårt 1. Stop-loss. Kursen rör sig nu lite sidledes, men vårt stop-loss är inte i närheten av att brytas. Då kursen efterföljande arbetar sig vidare upp så bildas en ny högre botten på grafen. Vi drar därför upp vårt stop-loss lite under denna botten och har därmed minimerat vår risk ganska betänkligt.

Nu kommer det så en rätt kraftig stigning, vilket lämnar oss i beaktande. Vi kan självklart vänta på att en ny botten bildas, men vi vet reellt inte om detta sker. Risken är ju att priset vänder runt här och hela vår profit försvinner som dagg för solen.

Så istället väljer vi en annan möjlighet som också använder grafstrukturen.

Här har vi lagt ännu en trendlinje med en brantare sluttning mellan de två senaste bottnarna i grafen. Denna linje förlänger vi nu mot höger i grafen och från en trendlinje som kursen gärna ska hålla si över om vi fortsatt ska stanna i affären.

Linjen blir senare bruten i kurs 9.621, och vi går ut ur affären med + 12 pt. Vår risk var 11 pojnt så vårt stop-loss höll oss inne i affären genom nästan hela stigningen och resulterade i en samlad vinst på lite över 1 R (Läs mer om begreppet R i artikeln här).

4. Stop-loss fastställd med utgångspunkt i volatilitet

Begreppet volatilitet används bland annat till att beskriva hur stora sving det är i en kurs på en finansmarknad.

Ett mycket volatilt papper svingar mycket i kurs, medan ett papper med låg volatilitet svingar väsentligt mindre. Detta kan vara en väsentlig faktor att överväga när vi ska placera ett stop-loss. För sätter vi vårt stop-loss nära inpå köpkursen i en mycket volatil marknad så riskerar vi att stoppas ut vid minsta rörelse.

Så låt oss titta på vad vi har för redskap för att kunna justera vårt stop-loss allt efter hur marknaden ändrar sig.

Det finns en del olika faktorer som kan användas som mätinstrument för marknadens volatilitet. Men vi har valt en väldigt använd indikator. Den är nästan alltid tillgänglig i de flesta mjukvarupaketen hos mäklarna.

Indikatorn heter ATR, vilket står for Average True Range. Vi kommer i denna artikel inte gå på djupet gällande uträkningen av indikatorn då det är en smula komplext. Men i slutet av artikeln har vi lagt in en länk till en video som mer djupgående visar både uträkning och användning av indikatorn.

Låt oss titta ganska kort på hur denna indikator bildas.

De sista två bokstäverna i ATR står för True Range. True Range är en beskrivning av det maximala avståndet mellan det högsta/lägsta priset i föregående bar och den högsta/lägsta bar i nuvarande prisbar. Om kursen har varit långt nere för en minut sedan och priset nu är mycket högt bara en minut senare, så ger det en hög True Range.

Average True Range berättar för oss vad den genomsnittliga True Range har varit på de sista X perioder. Det låter kanske lite komplicerat, men låt oss titta på en graf.

Ovanför ser vi DAX-grafen igen. Men denna gång har vi lagt in en indikator på botten av grafen.

Den gröna linjen – som buktar upp och ner – är ATR för de sista 10 perioderna. På en vilken som helst angiven punkt på denna graf kan vi se hur stora de genomsnittliga svingarna har varit de sista 10 perioderna (vid detta tillfälle de sista 10 minuterna).

Till vänster i grafen kan vi avläsa att ATR i början var cirka 3,8 point. Det säger oss att de sista 10 minuterna har den genomsnittliga rörelsen från topp till botten mellan varje minut varit ca. 3,8 point. Som tiden går i grafen faller ATR till ca. 2,4. Detta kan också ses i grafen genom att candlesticks blir mindre och mindre. På en tidpunkt ligger de nästan på en lång horisontell linje. Då börjar staplarna att bli lite större igen. Direkt startar ATR-linjen också att stiga.

ATR-linjen säger alltså inte något om att marknaden är på väg att stiga eller falla. Linjen säger bara uteslutande om det är stora eller små sving från stapel till stapel i grafen.

Detta kan vara en särskilt värdefull kunskap när vi ska fastställa vart stop-loss. För det ger ju inget att sätta sitt stop-loss mycket tät i en högvolatil marknad. Om marknaden i genomsnitt svingar med 15 point från minut till minut de senaste 10 minuterna och vi vanligtvis lägger stop-loss 10 point bort för det är vår standard stop-loss, så riskerar vi att bli utstoppade på ett ögonblick.

Exemplet ovanför har vi tagit från affären från det tidigare exemplet med grafstrukturen.

Vi tar vårt long entry i 9.609. För värderar vi med utgångspunkt i grafstrukturen, att stop-loss ska ligga i ca. 9.598, vilket är under den senaste botten. Vi kan nu använda ATR till att värdera om detta är ett någorlunda hållbart beslut.

Detta gör vi i praktiken genom att ta det givna ATR-värdet och gånga det med talet 3.

Vid detta tillfälle är ATR på ca. 3,4 och när vi gångar det med talet 3 så får vi 10,2. Vårt stop-loss ska alltså gärna ligga omkring 10 point bort för att vi inte ska riskera att bli utstoppade så snart kursen rör sig lite grann. Då tar vi 10, 2 pt från de 9.609 och får de 9.598, vi tidigare använde som stop-loss- Detta bekräftar antagandet av att denna botten kommer vara en bra plats att börja med att sätta stop-loss.

Allt detta kan låta väldigt omständligt, men med lite träning är det något som blixtsnabbt blir till en daglig rutin. Just rutinen är nödvändig (förutom om man handlar helt ned på 1-minuts grafer), då besluten här ska tas blixtsnabbt. Om man handlar på 5-min, 15-min eller kanske till och med 1-timmes grafer så har man naturligtvis lite längre tid till att värdera de olika scenarierna.

Slutsats för fastställande av stop-loss

Nu har vi gått igenom fyra av de mest vanliga metoderna att sätta stop-loss med.

De flesta framgångsrika daytraders använder inte alls den fasta procentsatsen från punkt 1 ovan, då den inte är tillräckligt flexibel.

Det glidande medelvärdet från punkt 2 ovan har vi nästan alltid synliggjort på grafen när vi handlar. Det är en bra riktlinje när man ska flytta sitt stop-loss med upp. Förutom i de små tidsramarna där sakerna gott kan gå starkt.

Vår föredragna stop-loss metod är en kombination av grafstrukturen och volatiliteten.

I praktiken sker det så här. Vi tittar på grafen och fastställer en naturlig punkt via toppar och bottnar, då vi menar att affären mister sin relevans vid ett bryt. Härefter kollas blixtsnabbt vad ATR-nivån ligger på så vi kan justera lite till om volatiliteten kräver det. När affären väl är igång, justeras stop-loss löpande som ett trailing stop-loss med utgångspunkt i ATR och annars flyttas det med under/över ett 10 EMA (glidande medelvärde).

På detta sätt styr vi konstant risken och får löpande låst in en del av vinsten via vår trailing stop-loss.

Om du vill veta mer om uträkningen och användningen av ATR, så kan du med fördel se Hans Henrik Nielsens video här under. Den ger en lite grundligare genomgång.

Har du några frågor gällande användning av stop-loss? Skicka då en kommentar till oss nedan.