I denna artikel kommer vi att titta på den populära indikatorn Volume Weighted Average Price (VWAP).

Indikatorn kan med fördel användas för att verka för mean-reversion strategi, som vi bland annat känner till från Bollinger Bands. Indikatorn bör användas på låga tidsramar, vilket gör det särskilt användbart för daytrading.

För att beräkna VWAP indikator

VWAP beräknas kumulativt från det att marknaden öppnar och innan marknaden stänger igen (DAX är exemplet från klockan 08-22). Den startar sedan uträkningen från dag som var. Detta innebär att det ger en mer rättvis bild av det genomsnittliga priset för dagen än en vanlig glidande medelvärde, som innehåller data från tidigare dagar. Man måste vara medveten om att pga den kumulativa uträkning dag för dag, VWAP mer känsliga för öppning – än vid stängning.

Indikatorn beräknar alltså den genomsnittliga kostnaden genom att ta med volymen av uträkningen av ett vägt genomsnitt. Personligen gillar jag verkligen det faktum att den är baserad på volym, eftersom jag är lite skeptisk till varför det bara var tvungen att vara, till exempel, 200 period glidande medelvärde, vilket skulle vara mer korrekt att använda än 89’ende. Genom VWAP ska man inte ta itu med detta problem.

Låt oss ta ett exempel för att få en bättre förståelse för uträkningen:

| Pris | Volym |

| 50,00 | 53 |

| 50,10 | 65 |

| 50,25 | 14 |

| 49,80 | 169 |

| 49,25 | 240 |

Den genomsnittliga räntan på fem perioder 49,88.

Att beräkna VWAP varje frekvensen multiplicerat med volymen och sattes tillsammans och sedan dividerat med den totala volymen för att erhålla ett vägt medelvärde. Resultatet är 49,62.

Observera att VWAP är betydligt lägre än det genomsnittliga priset, vilket beror på den höga volymen prisnivån 49,25.

Vad kan VWAP för?

Flera av de stora aktörerna använder VWAP som ett riktmärke för deras genomförande av affärer. De brukar vilja ha en köpeskilling under VWAP och på motsvarande sätt priset VWAP. Från beräkningen, kan vi nu förstå varför institutioner använder VWAP att utföra sina affärer och varför privata investerare använder den som en dynamisk stöd/motståndsnivån.

VWAP visar den mest likvida området för dagen. Känna området kan ha en stor inverkan på din daytrading.

Dessutom används indikatorn som ett filter som du inte kan gå långt när priset är långt över VWAP – och vice versa inte gå kort när priset ligger långt under indikatorn. Istället väntar priset går tillbaka mot VWAP, innan en handel.

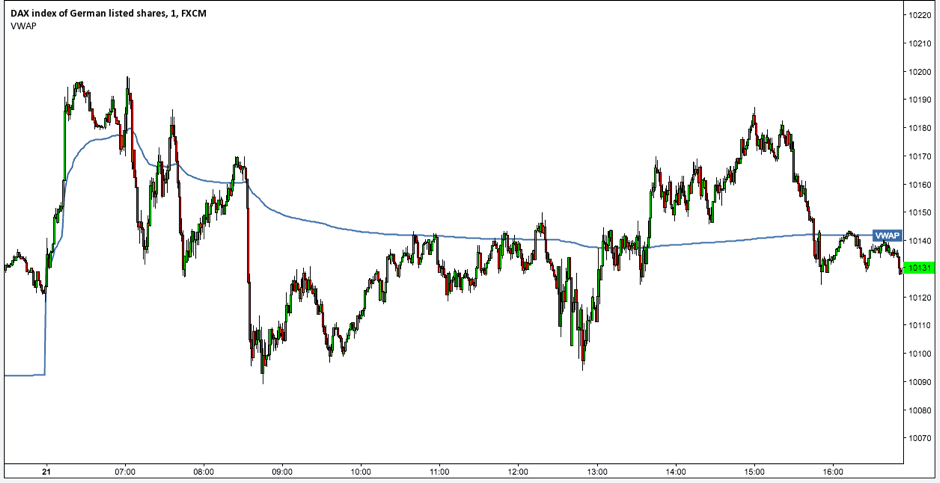

I bilden nedan, har vi DAX på 1 minuts diagram och VWAP är den blå linjen.

Man kan tydligt se hur ljuset färdas en hel del runt öppningen och sedan stabiliseras mot slutet. Priset respekterar VWAP – särskilt runt middagstid.

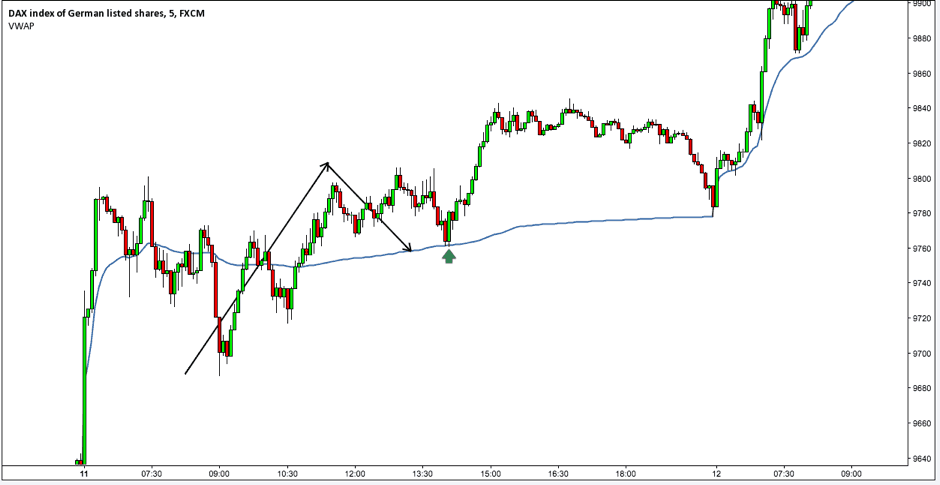

Följa trenden

Det är relativt begränsad, vilka strategier är de baserade utifrån VWAP. De flesta daytradere använder indikatorn som ett filter eller riktlinje. Däremot kan man försöka att handla med den första retracement tillbaka till VWAP för en stark rörelse och gå med trenden:

Personligen använder jag indikatorn för ytterligare bekräftelse om en fälla. Det vill säga om det finns ett stöd/motståndsnivå runt VWAP, då är jag mer uppmärksamhet på att agera.

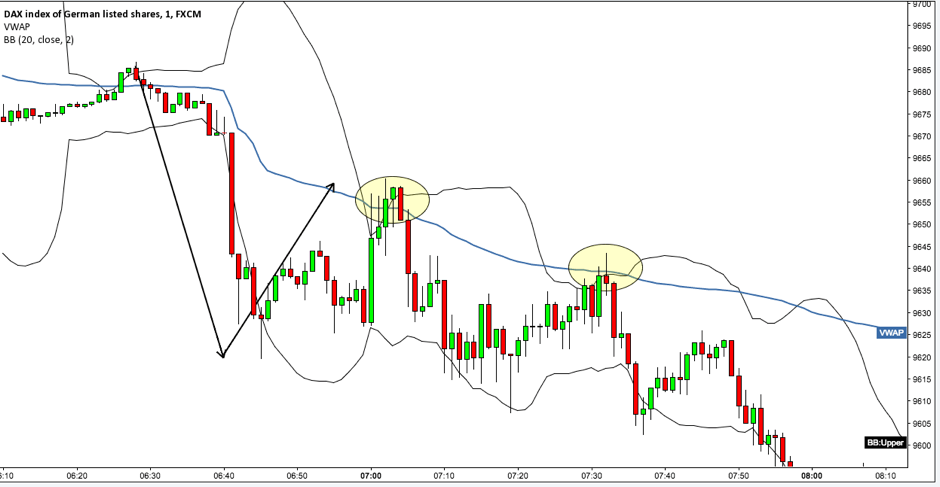

Mean Reversion

Eller så kan du, som tidigare nämnts, kombinera VWAP med en mean-reversion strategi när du handlar en retracement tillbaka till VWAP och nära utanför Bollinger Bands. Logiken bakom denna strategi är att priset har rört sig för mycket i förhållande till dess standardavvikelse, medan det slår området med den högsta volym och mest gjorda affären. Detta ger en stor potential vändnings område:

VWAP indikator kan hittas på www.Tradingview.com genom att söka de VWAP under indikatorer.

Läs mer om VWAP

Du kan använda VWAP på många olika sätt i förhållande till en egen strategi. För mer information om hur du använder VWAP kan vara bra att lyssna på denna podcast med Zach Hurwitz, som har fulländat sin VWAP strategi under de senaste två åren. Liksom allt annat, det tar tid innan du behärskar en strategi, som Zach påpekar också i podcasten. Han ansökte sig efter den heliga Graal och så småningom hittades VWAP. Han kunde förstå logiken bakom handlingen den mest likvida punkten för dagen – och har sedan dess inte tittat tillbaka.

Frågor och kommentarer till VWAP?

Vi hoppas att du fick ut något av artikeln. Om du har några frågor eller kommentarer, vänligen skriva dem under den här artikeln.