Position Sizing

Position Sizing

Position Sizing är tyvärr mycket underskattad, särskilt bland nya daytradere som istället ofta är mer intresserade av att lära om metoder och inställningar.

Metoden utgör endast en tredjedel av en framgångsrik Daytradares strategi där de andra två – och minst lika viktigt – dela psykologi och riskhantering. Metoden är definitivt spännande, men det är enligt min uppfattning långt ifrån det viktigaste att fokusera på om du vill göra en lyckad daytrading.

Riskhanteringen är alfa omega av en strategi och innebär många saker. En av de saker är position dimensionering.

Position Sizing används för att kontrollera risk per handel samt metod för att bestämma storleken på de enskilda affärer.

Det finns olika sätt att avgöra sin positionsstorlek på. Till exempel kan du satsa samma antal kontrakt på varje transaktion, eller så kan du satsa en viss procent av sitt kapital på varje transaktion. Det är denna metod som vi ska titta närmare på i den här artikeln.

Jag lärde mig själv den hårda vägen

När jag började daytrada när jag visste ingenting om begreppen riskhantering och Position Sizing. Det visade sig att det var det som skulle komma att tömma mitt första konto. Jag var – som så många nya daytradare – mest upptagen med att hitta den perfekta inställningarna och marknadsmönster. När jag äntligen började se behovet av att ha kontroll över min risk, så var det redan för sent. Mitt konto var på god väg ner till noll.

I början handlade jag i samma storlek per handel, oavsett hur långt bort min stop-loss var. Det innebar att jag riskerade ibland upp till 30% av min handel konto på bara en enda handel. För att ta så mycket risk per handel är det en säker väg till ett tomt konto, oavsett hur hög en win-rate du har och oavsett hur lönsamt strategin är.

Idag riskerar jag alltid exakt 1% av mitt kontovärde på en enda handel. Inte mer, inte mindre.

Varför daytrade med låg risk?

Det finns många goda skäl till varför det att daytrada med låg risk per handel är det mest fördelaktiga för de flesta daytradare.

Förlusterna är relativt små

Statistiken visar att 90% av alla daytradare förlorar pengar i starten. Så tills du blir en av de 10% som faktiskt tjänar pengar kontinuerligt, är det mest logiskt att förlora så lite som möjligt per handel (dock inte så lite så det inte ger mening). Om ni riskerar 1% per handel, så kommer det att ta dig mer än 100 förlora affärer i rad för att tömma ditt konto. Därför finns det mycket lite sannolikheten för att detta kommer att ske, förutsatt att du har ett positivt förväntat värde (vi skriver om det förväntade värdet i en kommande artikel). Vi visar ett exempel senare i artikeln som illustrerar det perfekt.

Din psykologi kommer inte i obalans

Jag har lärt mig att det är mycket lättare att hålla huvudet kallt och agera utan alltför mycket känslor när man riskera så lite.

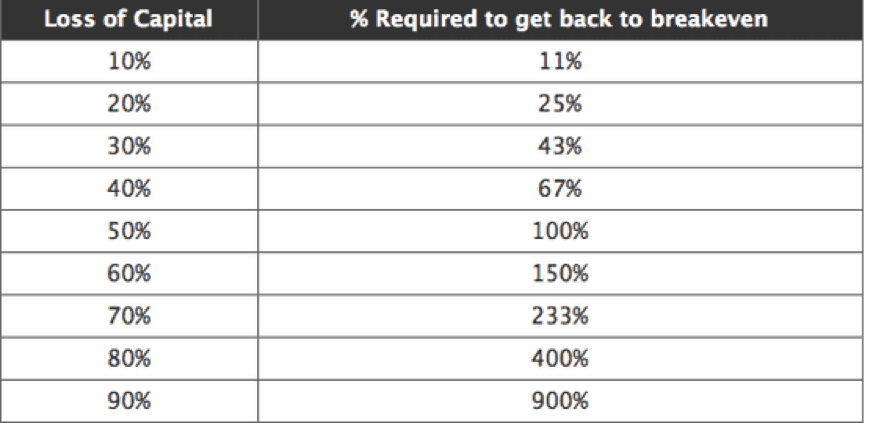

Ännu viktigare, när en ”losing streak” uppstår då kontots draw-down kommer att vara begränsade. Till exempel, så kommer 10 misslyckade transaktioner resultera i en total förlust av 10% vid en risk på 1% per handeln. Kontot kommer mycket snabbt tillbaka till ruta ett och plus igen. Likaså en förlust på 10 avslut i rad resulterar i oavgjort ner 50% om du riskerar 5% av ett konto per handel.

Som framgår av tabellen nedan, är det nödvändigt att göra 100% för att komma tillbaka till grunderna.

När du har förlorat 90% av sitt konto, så är loppet kört. Det kommer att ta en otroligt lång tid att komma tillbaka till noll.

Så det är en lång väg tillbaka till en lönsam handelskonto om du kommer i ett drawdown på 50%, och det kommer definitivt att påverka din psykologi och få konsekvenser för dig – och förmodligen också för människorna omkring dig.

En stabil utveckling och equity curve

En annan anledning att handla med låg risk är att din handelskonto, jämfört med en hög risk får en mer stabil kurva med färre våldsamma svängningar.

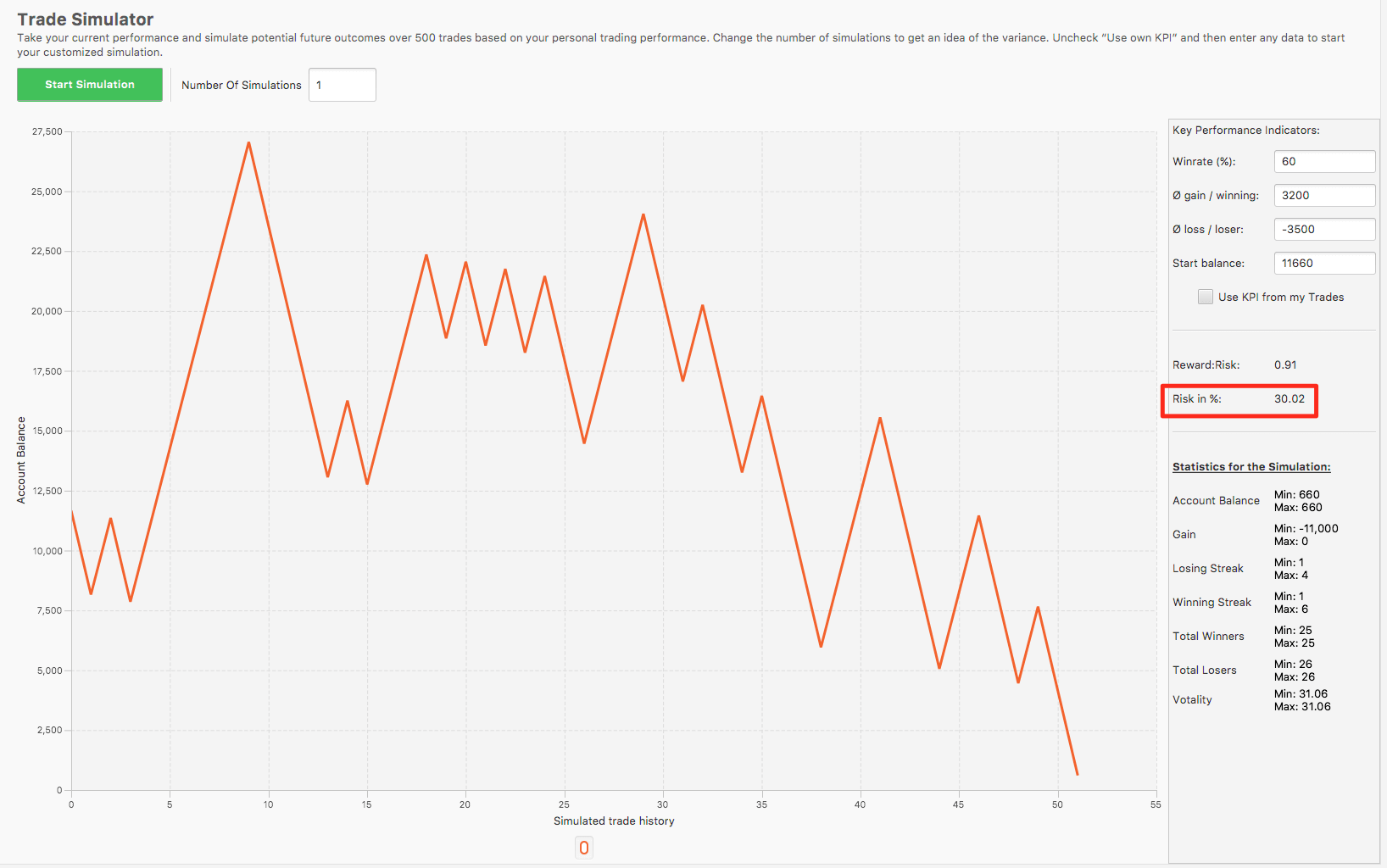

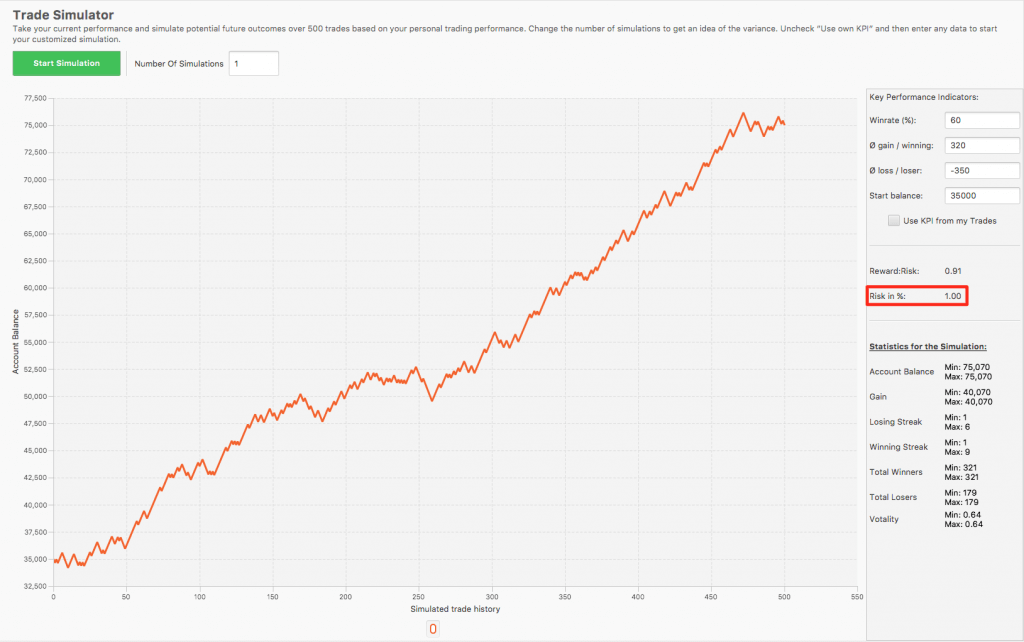

Men naturligtvis finns det potential att tjäna mer pengar, desto mer riskerar per handel, men vägen dit blir mer riskabelt. Bilderna nedan illustrerar denna väldigt bras.

Exempel på 30% risk per handeln

Detta är en lönsam strategi med en win-rate på 60%, som har ett positivt förväntat värde. Skillnaden mellan att agera defensivt och aggressivt kan innebära om en strategi på lång sikt är lönsamt eller inte.

Här är en strategi med en risk på 30% av kapitalet per handel:

Nedan finns samma strategi med en risk på 1% av kapitalet per handeln:

Bilderna är från Edgewonk 2.0, som är min tradig journal där man kan göra dessa simuleringar med olika parametrar.

Allt detta är precis samma strategi, men de har olika riskhanteringen.

Detta är naturligtvis en liten extrem slumpmässigt till att börja med en risk på 30% per handeln, men det illustrerar min poäng mycket bra. Nämligen att en lönsam strategi med en alltför hög risk lätt kan förlora pengar och snabbt tömma ens handelskonto.

Dessutom har man inte en minsta chans att förutsäga ordningen av de positiva och negativa trades. Av 100 avslut är omöjligt att säga när de vinnande traden kommer och när den förlorande kommer. Den sannolikhetsfördelning är ofta skev, så det är inte nödvändigtvis varannan eller var tredje handel det finns en förlorare. Det kan mycket väl inträffa perioder när man upplever åtta vinster i rad – eller vice versa sex förluster i rad. Det är just därför jag tror att det är viktigt att inte riskera mer än 1-2% av sitt konto per handel, för att undvika alltför stora negativa utsvävningar.

Hur Position Sizer man i praktiken?

För att hitta rätt positionsstorlek från handel man behöver tre bitar av information.

- Hur mycket generellt bedömer du per handel i % av kapitalet (normalt 1-2%).

- Hur långt bort ska stop-loss ligga för varje transaktion.

- Hur mycket ett points rörelse är värd i penningvärde i det givna instrumentet.

Först måste du ta reda på hur mycket av sitt kapital som du vill riskera per handeln. Låt oss illustrera, anta att du har ett kapital på 100.000, och du har definierat att du vill satsa 1% av kapitalet per handeln. Det är så 1.000 kronor per handel (100.000* 0,01 = 1.000).

Nästa sak du måste ta reda på är hur långt bort din stop-loss bör ligga. Anta till exempel att vår stop-loss bör vara 25 point bort.

Den sista information du behöver innan du kan bestämma din positionsstorlek är hur mycket en point är värd. Låt oss ta två exempel.

DAX på en CFD-kontrakt

Hos exempel. SpreadMarket är ett kontrakt på DAX 1 Euro värd per point. Vi måste därför också omvandla kontovalutan kronor till euro. 1.000 kronor är ca 135 Euro.

Formeln för position sizing är såsom följer:

I vårt exempel är resultatet 135/25 = 5,4 kontrakt. Dessutom bör du också komma ihåg att inse handelskostnaderna om du vill vara exakt.

Naturligtvis är det inte varje gång jag exakt 1% chans, men jag försöker att komma så nära som möjligt. Med ovanstående formel borde det vara ganska enkelt att komma nära den önskade risk per handel. Formeln gäller för de flesta CFD-kontrakt (aktieindex, handelsvaror) och till alla spread betting kontrakt.

Aktiehandel

Det är nästan samma procedur för handel med aktier. Återigen kan vi ta exemplet med en redogörelse av 100.000 kronor.

Låt oss anta att vi vill köpa ABC aktier till ett pris av 20 kronor styck. Jag vill fortfarande bara riskera 1% av kontot, alltså 1.000 kronor av denna handel. Jag har bestämt att min stop-loss på börsen måste ligga i kurs på 18. Skillnaden från aktier är här som vi måste dra från vår entry kurs med vår exit kurs (stop-loss kursen).

Nu kan jag beräkna min positionsstorlek på följande sätt:

Vilket ger:

1.000 / (20-18) = 500 aktier.

Om du har frågor eller kommentarer till Position Sizing?

Vi hoppas att du fick ut något av denna artikel om temat riskhantering Position Sizing.

Skriv nedan om du har frågor eller kommentarer.