I dessa dagar är Bitcoin och kryptovaluta på allas läppar, och det av en god anledning. Inte sedan dot-com bubblan har vi sett ett investeringsprojekt stiga så häftigt som Bitcoin gör just nu. Då tech-aktierna steg i slutet av 90-talet var det också något ”nytt och konstigt” som ingen riktigt förstod. Internet var relativt nytt, digitaliseringen var i sin uppstart och 80-90% av alla de små tekniska vidunder som vi använder idag fanns enbart som en tanke bland diverse uppfinnare och företag.

Så de av er som kommer ihåg tiden fram till kraschen år 2000-2001 kommer kanske också ihåg en undran över vad detta nya investeringsområde bestod av. En del spådde en evig stigning av aktiepriserna och man hörde människor säga meningar som:

“Denna gång är det helt annorlunda” och “Det kommer vara en evig stigande efterfrågan på tech-aktier”

Historien visade ju dock att It-bubblan inte kunde hålla för evigt och de aktier som överlevde kraschen föll som regel i pris med 80-95% och det tog många år innan de tog sig på nytt. Nu hör jag samma meningar igen gällande Bitcoins och ofta hör jag dem från personer som är födda på sent 90-tal och idag har de därför inget minne av hur det känns att se marknaden krascha med 50% eller en hel bransch krascha med 80-90%.

Detta fick mig att överväga hur bra en investering i kryptovaluta egentligen är när vi jämför med den risk som tillkommer i dessa nya investeringsredskap. Så låt oss ta en titt på en lite allmän riskteori.

Sharpe ratio

Ett av de mest använda redskapen för att värdera en investerings kvalitet på är med den så kallade Sharpe Ratio. Detta är helt enkelt en formel som jämför avkastningen på ett enskilt värdepapper eller en hel portfölj med den risk man tar i samband med att man investerar.

Denna Sharpe ratio utvecklades av William F. Sharpe och formeln ser ut så här:

(Förväntad avkastning av en portfölj – riskfri ränta) / Portföljens volatilitet mätt i standardavvikelse.

Det som denna formel gör är att den tar en avkastning på en portfölj och dividerar det med det statistiskt förväntade volatiliteten som finns i portföljen.

Men varför tar jag nu fram denna gamla och dammiga formeln mitt i den fantastiska och rikedomsskapande kryptovalutamarknaden som gror i världen just nu? Jo, jag tänkte att det kunde vara spännande att se hur en god investering av kryptovaluta rent faktiskt förhåller sig till vanliga ”tråkiga” aktier, valutor m.m. För just nu anses investerare i aktier och valutor (häribland undertecknad) som ganska föråldrade investeringsdinosaurier som helt enkelt inte har genomskådat det geniala i denna nya kryptomarknad.

Och ja, jag kanske är en dinosaur, men låt oss se hur kryptovalutor klarar sig när vi beräknar det i förhållande till andra vanliga investeringsredskap.

Sharpe och krypto

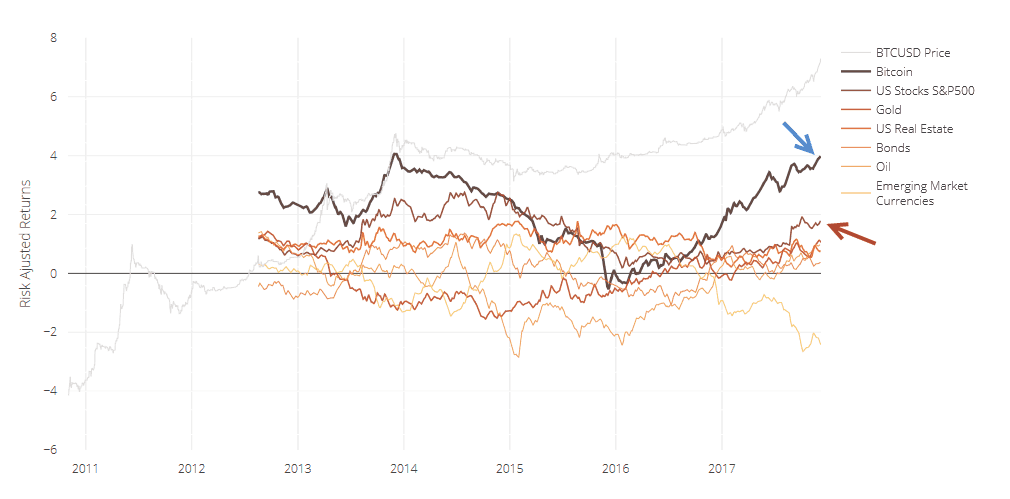

Här ser vi en graf över olika värdepappers utveckling i Sharpe Ratio

Vi ser här en massa olika linjer, men de två viktigaste är Bitcoin (blå pil) och SP500 (röd pil). Anledningen till att jag inte tar med den översta grå linjen är att detta är Bitcoinpriset i USD. Men eftersom USD har fallit ganska kraftigt mot EUR på senaste tiden så har jag valt Bitcoinpriset justerat för USD-rörelser. Man ska komma ihåg att om man är europé och har köpt Bitcoins i USD och Bitcoinpriset fördubblas samtidigt som USD halveras så är man tillbaka där man startade.

Här i grafen ser vi alltså att Bitcoins har varit dubbelt så bra som SP500 på att skapa avkastning under senare tid när man drar av den inbyggda risken i båda värdepapper.

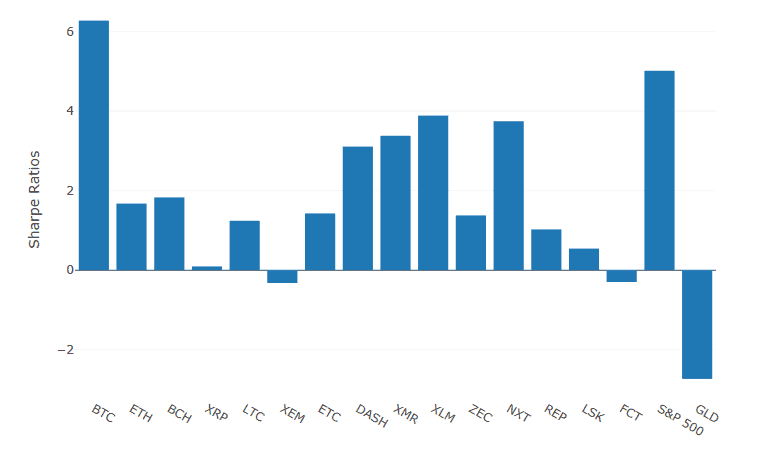

Men vi blir tvungna att ta med en annan riskfaktor i bilden. För vad gör vi om vi nu ska välja en kryptovaluta att investera i? Hur kan vi veta vilken valuta som blir framtidens vinnare? Om jag köper en ETF för SP500 så täcker den 500 olika företag och vi är härmed en del av ett väldigt brett fält av aktier, så vi har spritt ut vår risk ordentligt. Om vi skulle göra det samma med kryptovaluta så skulle jag behöva köpa en rad olika produkter. Så låt oss se på Sharpe ratio för en lång rad av de vanligaste kryptovalutorna.

Här ovan ser vi Sharpe ratio för SP500 är ganska mycket högra än i den tidigare grafen, men detta kan bero på att perioden för volatilitet har räknats ut på olika sätt i de två tillfällena. Men vi kan absolut jämföra de olika kryptovalutorna med SP500. Här ser vi att Bitcoin fortsatt vinner över SP500. Men i detta tillfälle är SP500 faktiskt en bättre investering än alla andra kryptovalutor förutom Bitcoin. Men hur kan SP500 vara bättre än en kryptovaluta som stigit med flera hundra procent? Då måste du komma ihåg att vi använder volatilitet i Sharpe ratio. Så låt oss titta på volatiliteten för dessa marknader.

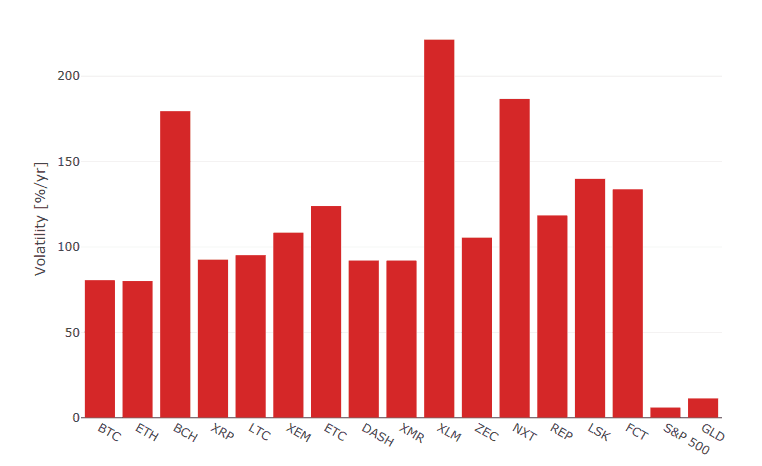

Volatilitet och kryptovalutor

Som jag nämnde ovan är volatiliteten en viktig faktor när man kalkylerar Sharpe ratio. Här kan vi se volatiliteten för de vanligaste kryptovalutorna och SP500.

(Source: Sifrdata)

Man ser tydligt här hur mycket mer volatila dessa kryptovalutor är jämfört med SP500. Så om jag vill ta samma risk i en SP500 investering som jag gör i en kryptoinvestering geara min SP500 via CFD`s eller futures med en faktor av 15-50 och få samma riskexponering. Och då är avkastningen inte så långt från varandra.

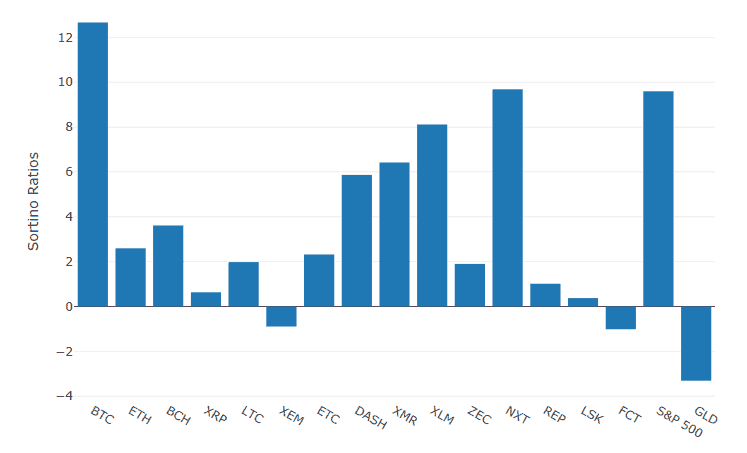

Sortino ratio – den negativa risken

I fallen ovan kunde vi se att Sharpe ration för olika kryptos inte är så olik SP500. Men när vi kalkylerar Sharpe ratio använder vi den totala volatiliteten/standardavvikelse. Denna volatilitet kan vara både positiv och negativ i prisrörelse. För att få en bättre bild av den negativa risken som ofta är av störst intresse för oss kan vi använda den så kallade Sortino ration istället.

Här tar vi avkastningen av värdepappret minus den riskfria ration, men denna gång delar vi bara med den negativa volatiliteten. När vi gör det får vi denna graf

(source: sifrdata)

Här kan vi se att Bitcoin (och NXT) fortfarande är lite bättre än SP500. Men vi kan också se att andra krypto är mycket lägre än SP500 när vi bara jämför avkastning till negativ volatilitet i värdepapperna.

Slutsats

Jag är fullt medveten om att den genomsnittliga Bitcoin-investorn inte har så mycket intresse av dessa siffror. De flesta kryptoinvestorer idag köper in sig i en ”lottsedel” väl medvetna om att priset kan gå till noll eller till 100.000. Och det är helt okej med mig. Men när Bitcoin sägs vara den enda bra investeringen nu för tiden och människor säljer sina aktier och sina hus för att köpa Bitcoins så säger det mig att man inte har satt sig in i grundteorin avseende avkastning kontra risk. För om du använder dessa redskap för riskberäkning kan vi se att det flesta kryptovalutor går sämre än den vanliga aktiemarknaden.