Position Sizing

Position Sizing

Position Sizing er dessverre svært undervurdert, særlig blant nye daytradere som ofte er mer interessert i å lære om metoder og setups.

Metoden utgjør kun en tredjedel av en suksessfull daytraders strategi, mens de to andre delene- og like så viktige – er psykologi og risikostyring. Metoden er definitivt spennende, men etter mitt syn er den langt fra det viktigste å fokusere på hvis du ønsker å lykkes med din daytrading.

Risikostyring er alfa omega for en strategi og involverer mange ting. Én av tingene er Position Sizing.

Position Sizing benyttes til å styre risikoen per handel, samt metoden til å bestemme størrelsen på enkelte handler.

Det finnes forskjellige måter for å bestemme sin posisjonsstørrelse. For eksempel kan du satse samme antall kontrakter på hver handel, eller du kan satse en viss prosent av din kapital på hver handel. Det er denne metoden vi skal se nærmere på i denne artikkelen.

Jeg lærte det på den harde måten

Da jeg begynte å daytrade, visste jeg ingenting om begrepene risikostyring og Position Sizing. Det viste seg at det var det som skulle tømme min første konto. Jeg var – som så mange nye daytradere – mest opptatt med å finne de perfekte setups og kursmønstre. Da jeg endelig begynte å se at det var nødvendig med risikostyring, var det allerede for sent. Min konto var allerede godt på vei mot null.

I begynnelsen handlet jeg samme størrelse per handel, uansett hvor langt unna mitt stop-loss var. Det gjorde at jeg noen ganger risikerte opptil 30% av min handelskonto på kun en enkelt handel. Det å ta så stor risiko per handel, er en sikker vei til en tom konto, uansett hvor høy-win rate du har og uansett hvor profitabel din strategi er.

I dag risikerer jeg alltid 1% av min kontos verdi på en enkelt handel. Verken mer eller mindre.

Hvorfor daytrade med lav risiko?

Det er mange gode grunner til hvorfor det er mest fordelaktig for de fleste daytradere å daytrade med lav risiko per handel.

Tapene er relativt begrenset

Statistikker viser at 90% av alle daytradere taper penger i oppstarten. Inntil du blir en av de 10% som faktisk tjener penger kontinuerlig, er det mest fornuftig å tape så lite som mulig per handel (men ikke så lite at det ikke gir mening). Hvis du risikerer 1% per handel, vil det ta deg mer enn 100 tapende handler på rad for å tømme kontoen din. Det er derfor svært liten sannsynlighet for at det vil skje, forutsatt at du har en positiv forventet verdi (vi vil skriver om forventet verdi i en fremtidig artikkel). Vi vil senere i artikkelen vise et eksempel som illustrerer dette helt perfekt.

Din psykologi kommer ikke i ubalanse

Jeg har lært at det er mye lettere å holde hodet kaldt og handle uten for mange følelser når du risikere så lite.

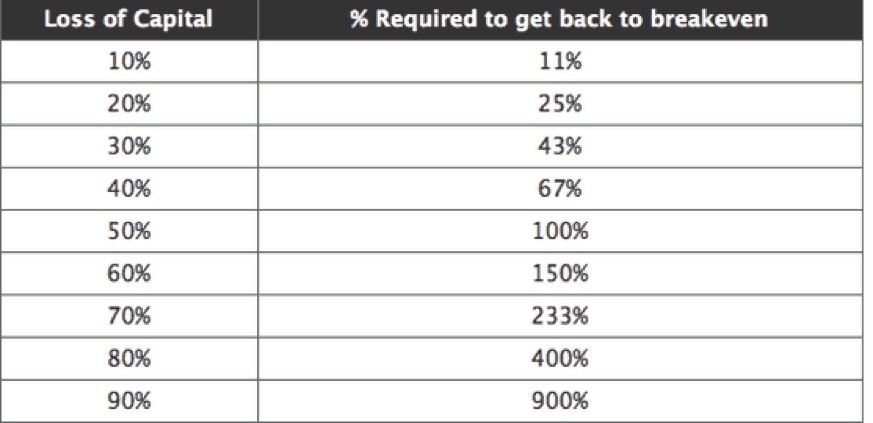

Noe som er enda viktigere, er at når en “losing streak” oppstår, vil kontoens draw-down være begrenset. For eksempel vil 10 tapende handler resultere i et totalt tap på 10% ved en risiko på 1% per handel. Kontoen kommer veldig raskt tilbake til utgangspunktet og i pluss igjen. Tilsvarende vil et tap på 10 handler på rad resultere i et drawdown på 50% hvis du risikerer 5% av din konto per handel.

Som det fremgår av tabellen nedenfor, vil det være nødvendig å tjene 100% for å komme tilbake til utgangspunktet.

Når man først har tapt 90% av sin konto, ja, da er løpet kjørt. Det vil ta utrolig lang tid å komme tilbake til null.

Det er altså lang vei tilbake til en profitabel handelskonto hvis du kommer i et drawdown på 50%, og det vil definitivt påvirke din psykologi og få konsekvenser for deg – og sannsynligvis også for menneskene rundt deg.

En stabil utvikling og equity curve

En annen god grunn til å handle med lav risiko er at din handelskonto, sammenlignet med en høy risikoprofil, får en mer stabil kurve med færre voldsomme svingninger.

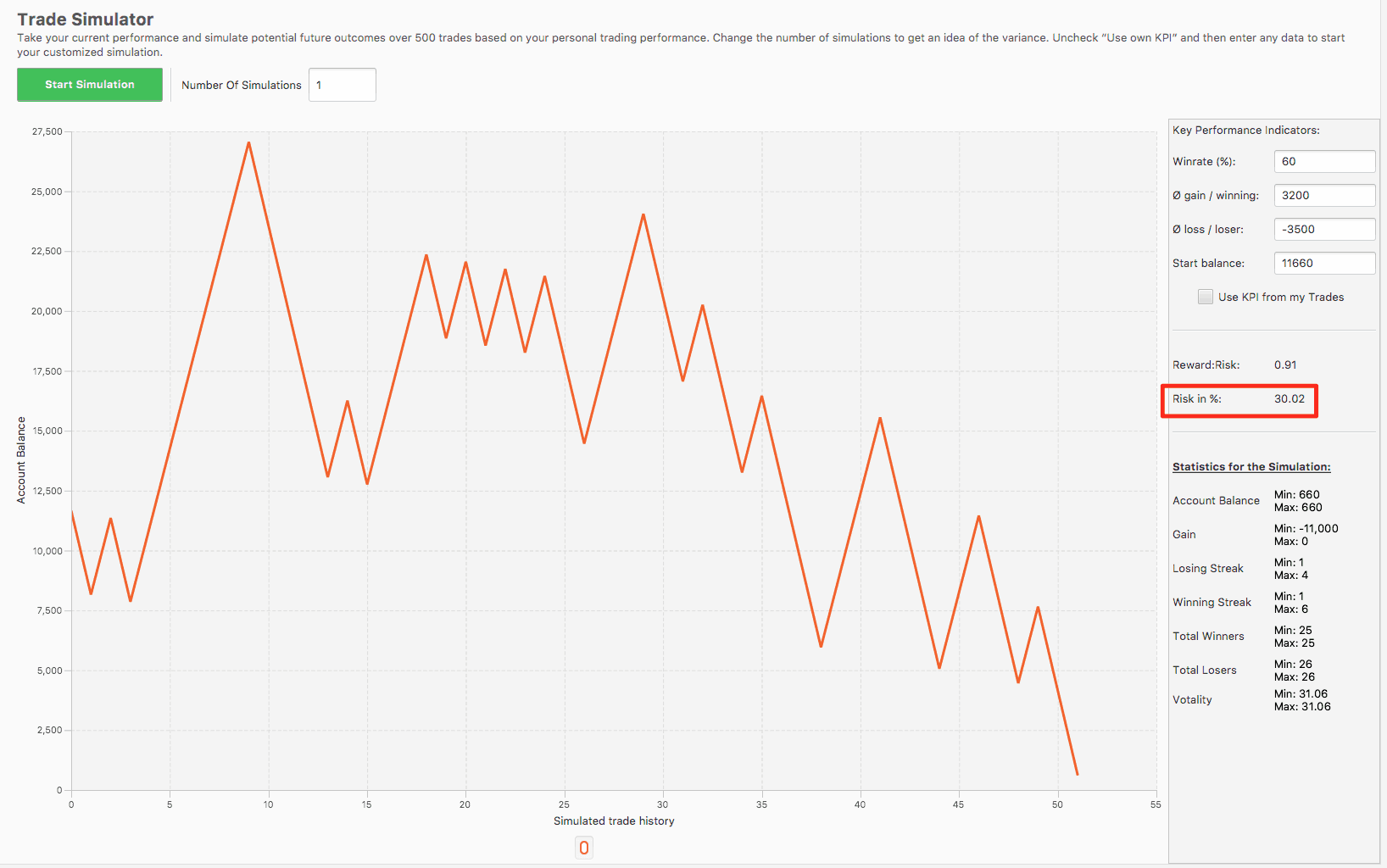

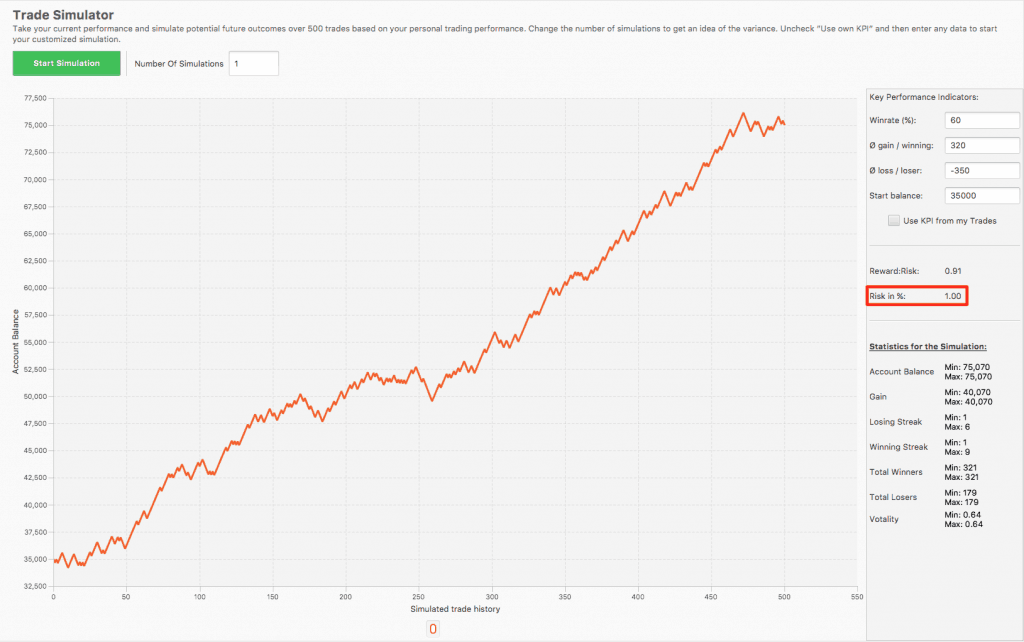

Det er selvfølgelig potensiale for å tjene mer penger jo mer du risikerer per handel, men reisen dit er også mye mer risikabel. Bildene nedenfor gir en god illustrering.

Eksempel på 30% risiko per handel

Dette er en profitabel strategi med en win-rate på 60% som har en positiv forventet verdi. Forskjellen mellom å handle defensivt og offensivt kan altså bety om en strategi på lang sikt er profitabel eller ikke.

Her kan du se en strategi med en risiko på 30% av kapitalen per handel:

Nedenfor kan du se samme strategi med en risiko på 1% av kapitalen per handel:

Bildene er fra min trading journal, Edgewonk 2.0, hvor man kan lage disse simuleringer med ulike parametere.

Dette er akkurat samme strategi, den eneste forskjellen er ulik risikostyring.

Det er selvfølgelig et nokså ekstremt tilfelle å starte med en risiko på 30% per handel, men det illustrerer veldig godt poenget mitt, nemlig at en profitabel strategi med alt for høy risikostyring lett kan føre til tap av penger og raskt tømme handelskontoen.

Dessuten har man ikke en Kinamanns sjanse for å forutsi rekkefølgen av positive og negative handler. Av 100 handler er det umulig å si når de vinnende handlene vil komme og når de tapende vil komme. Sannsynlighetsfordelingen er ofte skjev, så det er ikke nødvendigvis hver andre eller tredje trading som er en taper. Det kan godt komme perioder, hvor du kan oppleve åtte vinnere på rad – eller vice versa, seks tapere på rad. Det er nettopp derfor jeg mener at det er viktig at du ikke risikerer mer enn 1-2% av kontoen din per handel, slik at du unngår for store negative svingninger.

Hvordan Position Sizer man i praksis?

For å kunne finne riktig posisjonsstørrelse fra handel, trenger du tre opplysninger.

- Hvor mye du generelt satser per handel i % av din kapital (typisk 1-2%).

- Hvor langt unna stop-loss bør ligge for hver enkelt handel.

- Hvor mye ett points bevegelse er verdt i monetær verdi i det aktuelle instrumentet.

Først må du finne ut hvor mye av din kapital du vil risikere per handel. La oss for eksempel si at du har en kapital på 100 000 kroner, og at du har definert at du ønsker å satse 1% av kapitalen per handel. Det utgjør 1000 kroner per handel (100 000*0,01=1000).

Det neste du må bestemme, er hvor langt unna ditt stop-loss skal ligge. La oss for eksempel si at ditt stop-loss er bestemt til å ligge 25 point unna.

Den siste opplysningen du trenger, før du kan bestemme din posisjonsstørrelse, er hvor mye et point er verdt. La oss se på to eksempler.

DAX på en CFD-kontrakt

Hos f.eks. SpreadMarket er en kontrakt på DAX verdt 1 Euro per point. Vi må da omregne kontoens valuta i kroner til Euro. 1.000 kroner er ca. 135 Euro.

Formelen for position sizing ser slik ut:

I vårt eksempel blir resultatet derfor 135/25 = 5,4 kontrakter. I tillegg bør du også huske å innregne handelsomkostningene, hvis du ønsker å være helt nøyaktig.

I vårt eksempel blir resultatet derfor 135/25 = 5,4 kontrakter. I tillegg bør du også huske å innregne handelsomkostningene, hvis du ønsker å være helt nøyaktig.

Selvfølgelig havner jeg ikke på nøyaktig 1% risiko hver eneste gang, men jeg prøver å komme så nært som mulig. Med ovennevnte formel bør man forholdsvis enkelt komme tett på ønsket risiko per handel. Formelen gjelder for de fleste CFD-kontrakter (aksjeindekser, råvarer) og alle spreadbetting-kontrakter.

Aksjehandel

Det er omtrent samme prosedyre for handel med aksjer. Igjen kan vi bruke eksempelet med en konto på 100.000 kroner.

La oss anta at vi ønsker å kjøpe ABC aksjer til en pris på 20 kroner per stykk. Jeg vil fortsatt kun risikere 1% av kontoen, altså 1000 kroner på denne handelen. Jeg har bestemt at mitt stop-loss på aksjen skal ligge i kurs 18. Forskjellen med aksjer er at vi her skal trekke fra vår entry kurs med vår exit kurs (stop-loss kurs).

Nå kan jeg beregne min posisjonsstørrelse slik:

Posisjonsstørrelse= % av kapital per handel i monetær verdi /entry kurs – stop-loss kurs

Hvilket utgjør:

1.000/(20-18) = 500 aksjer.

Har du spørsmål eller kommentarer til Position Sizing?

Vi håper at du har hatt nytte av denne artikkelen om risikostyring med Position Sizing.

Hvis du har spørsmål eller kommentarer, er du hjertelig velkommen til å skrive til oss nedenfor.