I denne artikkelen vil vi se nærmere på den populære indikatoren Volume Weighted Average Price (VWAP).

Du kan gjerne bruke indikatoren til å handle etter mean-reversion strategien, som vi blant annet kjenner fra Bollinger Bands. Indikatoren brukes ved korte tidsrammer, noe som gjør den spesielt nyttig i daytrading.

Slik beregnes VWAP-indikatoren

VWAP beregnes kumulativt fra det tidspunktet markedet åpner og frem til markedet stenger (på DAX er det for eksempel fra klokken 08.00 til 22.00). Neste dag starter utregningen på nytt igjen. Det betyr at den gir et mer nøyaktig bilde av dagens gjennomsnittpris enn et vanlig glidende gjennomsnitt, som inkluderer data fra tidligere dager. Man bør være klar over at den kumulative beregningen fra dag til dag, gjør at VWAP er mer følsom ved åpning – enn ved stenging.

Indikatoren beregner altså gjennomsnittsprisen ved å inkludere volumet i utregningen av et veid gjennomsnitt. Personlig liker jeg at den er basert på volum, siden jeg er litt skeptisk til at det skal være mer praktisk å bruke for eksempel kun et 200 perioders glidende gjennomsnitt enn det 89-ende. Ved VWAP trenger man ikke å forholde seg til dette problemet.

La oss se på et eksempel for å få en bedre forståelse av beregningen:

| Pris | Volum |

| 50,00 | 53 |

| 50,10 | 65 |

| 50,25 | 14 |

| 49,80 | 169 |

| 49,25 | 240 |

Gjennomsnittsprisen i løpet av fem perioder er 49.88.

For å beregne VWAP blir hver pris multiplisert med volum og lagt sammen, og deretter dividert med det totale volum for å få et veid gjennomsnitt. Resultatet er 49,62.

Legg merke til at VWAP er betydelig lavere enn gjennomsnittprisen, noe som skyldes at det er et høyt volum ved prisnivå 49.25.

Hva kan man bruke VWAP til?

Flere av de store aktørene bruker VWAP som en målestokk for utførelse av sine handler. De vil helst ha en kjøpspris under VWAP og tilsvarende en salgspris over VWAP. Basert på beregningen kan vi nå forstå hvorfor institusjoner benytter VWAP for å utføre sine handler, og hvorfor private investorer bruker det som en dynamisk støtte/motstandsnivå.

VWAP viser dagens mest likvide området. Å kjenne området kan ha stor innvirkning på din daytrading.

I tillegg kan indikatoren brukes som et filter, slik at du ikke går for langt når kursen er langt over VWAP – og vice versa, ikke går short når kursen er langt under indikatoren. I stedet kan man avvente til prisen vender tilbake mot VWAP før man foretar en handel.

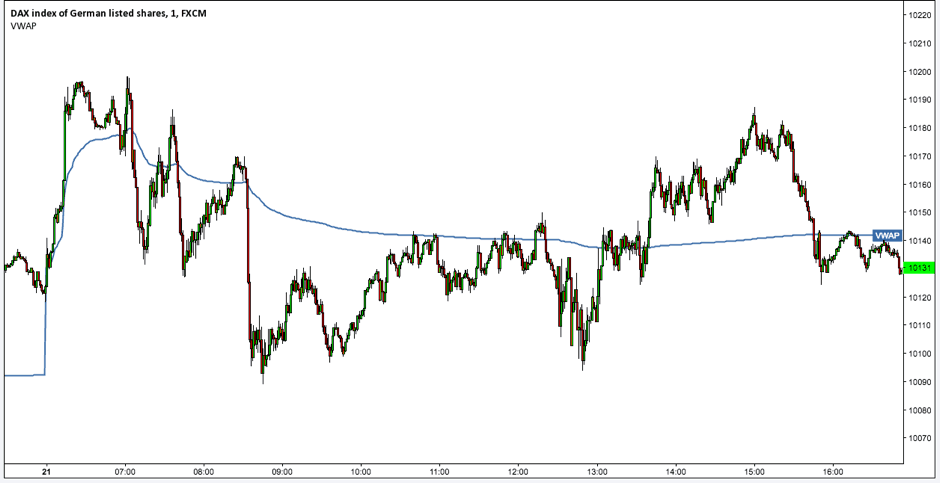

På bildet nedenfor ser vi DAX på 1- minutters grafen, hvor VWAP er den blå linjen.

Her kan vi tydelig se hvordan indikatoren beveger seg svært mye rundt åpningtidspunktet og deretter stabiliseres mot slutten. Prisen respekterer VWAP – spesielt på ettermiddagen.

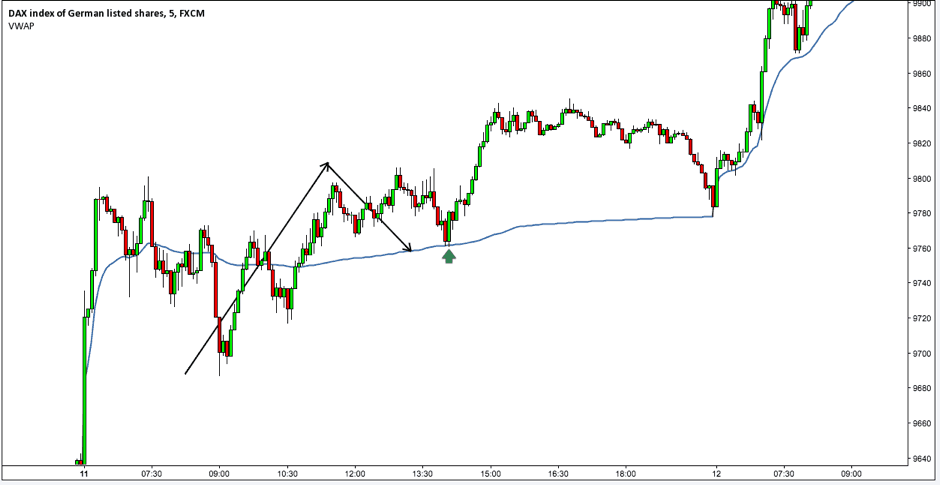

Følg trenden

Hva som finnes av strategier basert på VWAP er relativt begrenset. De fleste daytradere bruker indikatoren som et filter eller en retningslinje. Imidlertid kan man prøve seg med å handle det første retracement tilbake til VWAP etter en sterk bevegelse og følge trenden:

Personlig bruker jeg indikatoren som en ekstra bekreftelse rundt et setup. Det vil si at hvis støtte/motstandsnivået ligger rundt VWAP, er jeg mer oppmerksom på å handle.

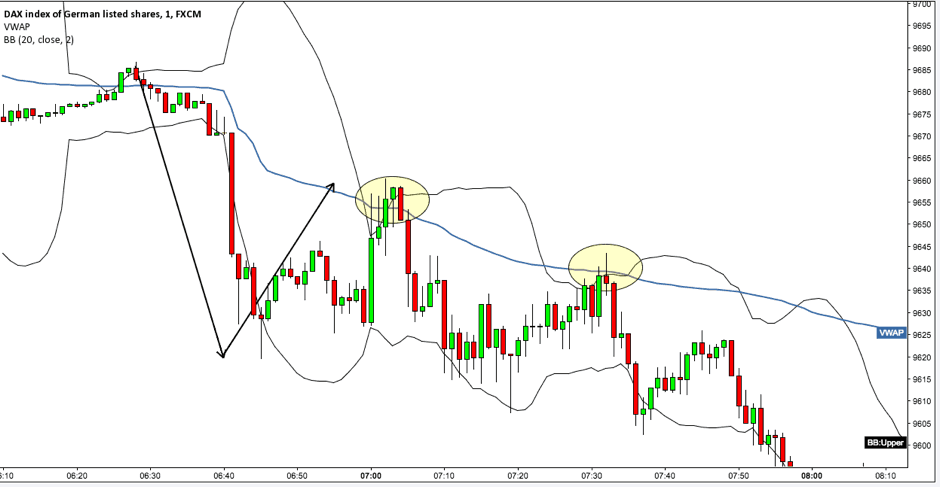

Mean Reversion

Som tidligere nevnt kan man også kombinere VWAP med en mean reversion strategi, hvor man handler et retracement tilbake til VWAP og nært Bollinger Bands. Begrunnelsen bak denne strategien er at prisen har beveget seg for mye i forhold til dens standardavvik, samtidig som den treffer området med størst volum og de fleste utfører handler. Dette gir et sterkt potensielt vendingsområde:

Du kan finne VWAP indikatoren på www.Tradingview.com ved å søke i VWAP under indikatorer.

Les mer om VWAP

Du kan bruke VWAP på mange forskjellige måter i forhold til din strategi. For mer informasjon vedrørende bruk av VWAP, kan det lønne seg å lytte til denne podcasten med Zach Hurwitz, som har perfeksjonert sin VWAP-strategi gjennom de to siste årene. I likhet med alt annet, vil det ta tid før du mestrer en strategi, noe som Zach også poengterer i sin podcast. Han søkte selv etter den hellige gral og fant til slutt VWAP. Han forstod logikken ved å handle på dagens mest likvide punkt -og siden da, har han ikke sett seg tilbake.

Spørsmål og kommentarer til VWAP?

Vi håper du har hatt nytte av denne artikkelen. Hvis du har spørsmål eller kommentarer, er du hjertelig velkommen til å skrive i kommentarfeltet under denne artikkelen.