I denne artikkelen vil vi gjennomgå hvordan ATR-indikatoren kan brukes i daytrading til å definere nivåer der kursen har en høy sannsynlighet for å snu.

Denne metoden er ikke veldig kjent blant daytradere, men brukes av mange profesjonelle daytradere. Personlig er den helt klart min foretrukne indikator og en fast del av min daytrading.

I artikkelen vil vi komme inn på følgende.

- Kort om ATR-indikatoren

- Mean Reversion

- De to mulige innstillingene av ATR-indikatoren

- Hvordan utregne Dagens ATR-indikator nivåer manuelt

- Hvordan jeg bruker Dagens ATR-indikator i min daytrading

- Dagens ATR-indikator

- Video om ATR-indikatoren

Kort om ATR-indikatoren

ATR står for Average True Range og ble utviklet av J. Welles Wilder i 1978.

ATR måler volatilitet og er ikke en indikator som måler om markedet er overkjøpt eller oversolgt.

I denne artikkelen vil vi ikke komme inn på matematikken bak beregningen av ATR, men hvis du vil lære mer om det, kan du ta en titt på Hans-Henrik Nielsens video om dette.

ATR-indikatoren kan brukes til mange ting innen daytrading som for eksempel korrekt plassering av stop-loss.

I denne artikkelen vil vi fokusere på hvordan vi kan bruke ATR-indikatoren i vår daytrading til å vurdere når markedet er ute av balanse og dermed med fordel kan bruke Dagens ATR-nivåer for å finne gode Mean Reversion setups.

Mean Reversion

Når vi bruker ATR-indikatoren for å definere når et gitt instrument er ute av balanse, ser vi etter Mean Reversion setups.

Mean Reversion betyr at noe søker tilbake mot the mean (gjennomsnittet).

Mean Reversion strategier har økt i popularitet i løpet av det siste tiåret, og er hyppig brukt i svært mange algoritmer med stor suksess.

La oss ta et eksempel på daytrading med Mean Reversion indikatoren.

La oss si at ATR-Indikatoren viser at DAX har hatt en gjennomsnittlig bevegelse på 180 point i løpet av de siste 20 handelsdagene. Hvis vi så i dag når 200 point fra dagens low til high, vil kursen være over Dagen ATR, og mange vil begynne å se etter å ta profitt og også en reversal/mean reversion handel. Det er nettopp her at ATR-indikatoren kan hjelpe oss med å definere nøyaktig når et bestemt instrument er ute av balanse, og dermed er modent for en mean reversion handel.

Det er ikke hver dag vi når over Dagens ATR, men når vi gjør det, kan det oppstå veldig gode muligheter for å daytrade med suksess. Når prisen treffer Dagens nedre eller øvre ATR, vil vi vanligvis se en rask reaksjon tilbake mot the mean. Andre dager skyter vi en del over, og kan på sjeldne trend-dager kjøre langt forbi det. Men generelt vil kursen begynne å mean reverte når den treffer Dagens ATR siden markedet da er være ute av balanse.

ATR-indikatoren er ikke nøkkelen til endeløs profitt i daytrading, men det er et meget bra verktøy med stor suksessrate.

Det finnes to mulige innstillinger av ATR-indikatoren

For å finne Dagens ATRs øvre og nedre verdier, går man til dagsgrafen og finner ATR-indikatoren. Det varierer fra plattform til plattform hvordan ATR-verdien nøyaktig beregnes. Personlig bruker jeg SMA-varianten (simple moving average), men det burde ikke være særlig forskjell på de ulike variantene.

Det er to perioder som kan brukes til å bestemme Dagens øvre og nedre ATR nivåer. Den ene er en periode på 5 dager, og den andre er en periode på 20 dager. Hvorfor akkurat disse to?

Jo, 5 dager fordi det gir den siste ukes gjennomsnittsbevegelse (fem handelsdager) og 20 dager fordi det gir den siste månedens gjennomsnittsbevegelse. Det sies at scalpers bruker 5 dagers ATR, og at intraday swing-traders – som går etter litt større svingninger i markedene – bruker 20 dagers ATR.

Det er ofte ikke de store forskjellene mellom de to periodene, men personlig bruker jeg 20 dagers perioden. Det fine med 5 dagers perioden er at gjennomsnittsverdien, av matematiske grunner, flytter seg raskere enn hva tilfellet er for 20 dagers perioden. Men hvis vi nå er på vei ut av en konsolideringsfase og inn i en trend-fase, kan det være en fordel å bruke 5 dagers ATR da den raskere vil tilpasse seg den økte volatiliteten som en trend-fase naturlig nok medfører. Imidlertid har jeg funnet ut at 20 dagers perioder fungerer best for min daytrading-stil, men du kan selv sammenligne de to alternativene og vurdere hva som fungerer best for deg.

Hvordan utregnes Dagens ATR-indikatorens nivåer manuelt?

Når man så har funnet ATR-verdien på dagsgrafen, går man ned på sin tidsramme for å markere nivåene.

La oss ta for oss et eksempel.

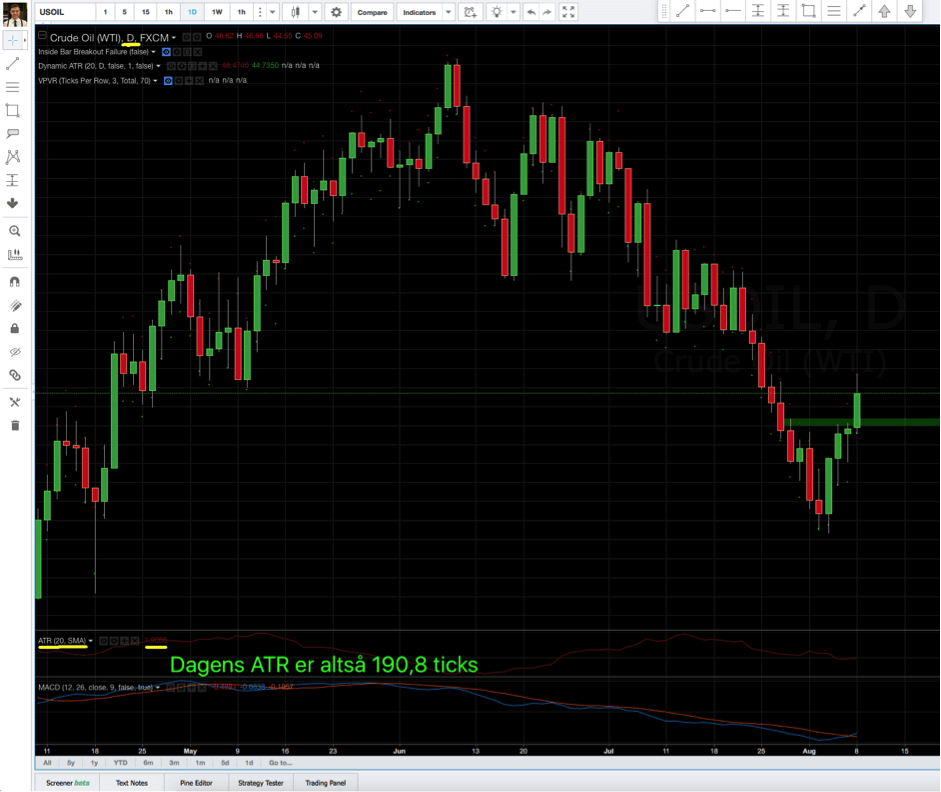

Vi ser på Crude Oil og kan se på vår ATR-indikator – som vi har satt til 20 – at den gjennomsnittlige bevegelsen på dagsgrafen i løpet av de siste 20 dagene er på 190,8 ticks.

Det kan kanskje være litt vanskelig å se på bildet over, men verdien ved ATR er 190,8.

Merk at det er viktig å ta utgangspunkt i gårsdagens handelsdag og ikke den aktuelle handelsdagen når vi skal markere våre ATR nivåer. De 190,8 ticks skal markeres på grafen i form av en vannrett linje – både oppe og nede – og altså 190,8 ticks fra dagens laveste punkt og høyeste punkt.

La oss illustrere det med et annet eksempel.

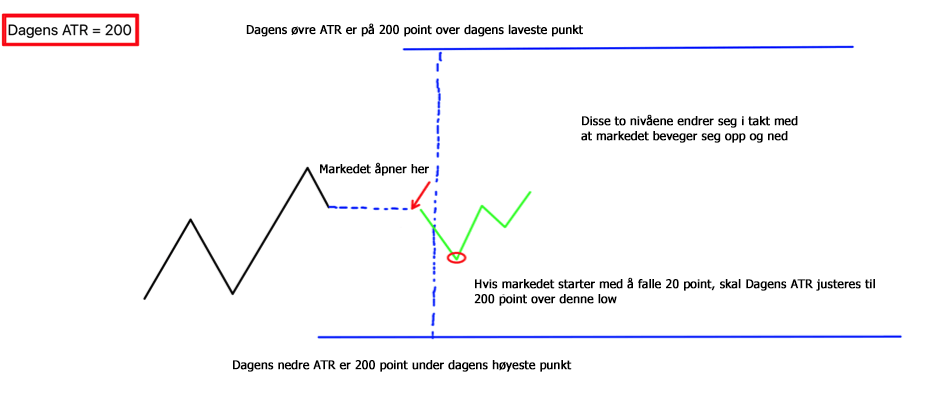

Når vi har funnet vår ATR verdi – la oss for eksempel sette den til 200 – går vi ned på vår tidsramme på handelsplattformen og markerer nivåene på grafen. Nivåene i form av Dagens øvre og nedre ATR starter så med å ligge henholdsvis 200 point over og under hvor markedet stengte i går. Disse nivåene endrer seg så i takt med at markedet lager nye lows og highs.

På tegningen ovenfor har jeg forsøkt å illustrere hvordan disse nivåene tegnes og flyttes i løpet av dagen, men hvis du fortsatt er i tvil om hvordan de plasseres korrekt, bør du ta en titt på videoen i slutten av artikkelen, hvor jeg forklarer det mer detaljert.

På bildet under kan du se hvordan markedet reagerer på Dagens ATR nivåer på Crude Oil. Nivåene blir svært ofte respektert. Den grønne linjen er Dagens nedre ATR – og den røde er Dagens øvre ATR.

Hvordan jeg bruker Dagens ATR-indikator

Jeg bruker Dagens ATR som confluence i min daytrading, og det er altså ikke et setup i seg selv, men kun en confluence på samme måte som en Fibonacci ratio eller tilsvarende.

Det vil si at hvis markedet er over Dagens ATR, kan jeg være litt mer aggressiv i min tilnærming, i og med at jeg vet at jeg har sannsynligheten på min side.

Jeg har også en regel om at jeg ikke skal gå lang eller kort hvis markedet er over Dagens ATR, siden jeg vet at det er stor sannsynlighet for at det oppstår en Mean Reversion. Men igjen, hvis markedet er over Dagens ATR, sørger jeg aktivt for å gå mot trenden.

Markedet kan virke nokså overkjøpt og være langt over Dagens ATR, men hvis det ikke er et tydelig setup, kan jeg ikke gå inn i markedet. Med hvis det oppstår et setup, vil jeg være mye mer tilbøyelig til å ta det, fordi jeg vet at jeg har god sannsynlighet for å være på riktig side av markedet.

Dagens ATR indikator

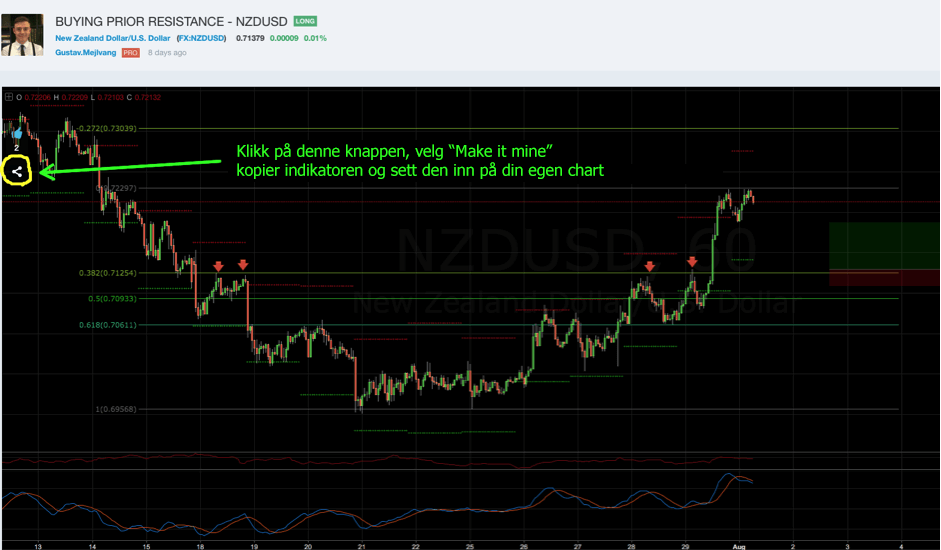

Gjennom ganske lang tid har jeg selv manuelt beregnet Dagens ATR for alle mine markeder, noe som er ganske tidkrevende i og med at man også må justere dem i løpet av dagen. Heldigvis har Aleksander Edemann programmert en indikator som kan gjøre dette for meg. Den heter “LEDGE ATR” og finnes på plattformen Tradingview. Men siden den ikke er en offentliggjort indikator, vil du ikke finne den under “indikatorer”, hvor du finner andre vanlige indikatorer som “Moving Average” osv. Du kan imidlertid finne den ved å klikke på denne chart og klikke på social-knappen. Klikk på “Make it mine”, kopier indikatoren og sett den inn på din egen graf.

Indikatoren sørger også selv for å justere Dagens øvre og nedre ATR i takt med at markedet handler oppover og nedover i løpet av dagen.

Video om Dagens ATR indikator

Nedenfor finner du en video, hvor jeg går gjennom litt av stoffet fra artikkelen og utdyper litt mer om hvordan jeg bruker Dagens ATR i min trading.

Sammendrag av Dagens ATR indikator

Det var alt om denne spennende indikatoren. Jeg håper du er blitt litt klokere i forhold til bruk av ATR-indikatoren.

Hvis du har spørsmål eller kommentarer, er du velkommen til å spørre nedenfor.