Jeg sad lige og opdaterede min statistik på en af mine mekaniske strategier, hvilket er noget jeg gør hvert kvartal. Dette er en strategi som udnytter at der oftest er et såkaldt “gap” mellem lukkeprisen fredag og åbningsprisen søndag. Strategien går ud på, at man går lang hvis der opstår et gap i en nedadgående retning, med antagelsen om at dette gap lukkes relativt hurtigt som det oftest gør.

Grunden til, at jeg lige vil dele nedenstående information med jer er, at det er rigtig vigtigt at få backtestet en strategi på alle de markeder man tænker at handle den på. Og med mekaniske strategier er dette rimelig ligetil. Markeder opfører sig ikke ens og den samme strategi kan performe vidt forskelligt fra marked til marked.

Strategien her er profitabel på 90% af de forex par som jeg handler, men der er stor forskel på den bedst performende og den dårligst performende.

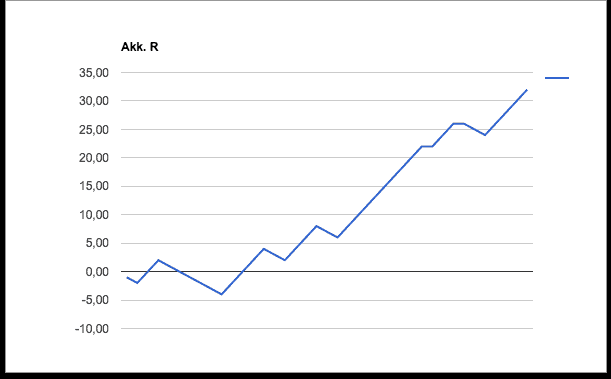

Herunder har vi det akkumulerede afkast i R for de sidste tre år for det marked med den højeste winrate (har handlet strategien i lidt over et halvt år):

Og her har vi den med den lavest winrate:

Afkastet er endda korrigeret for alle handler der ikke har et eneste pip drawdown før gappet fyldes. Dette har jeg gjort fordi, at min broker åbner 23:05, det vil sige 5 minutter efter den officielle åbningstid søndag aften. Selvom 5 minutter måske ikke lyder af meget, så bliver der alligevel skåret en betydelig del af winraten af. Strategien er dog stadig profitabel – men igen – det er vigtigt at have styr på og tage forhold for disse faktorer.

Opsummering

Men pointen med indlægget er, at den helt samme strategi kan performe vidt forskelligt fra marked til marked. Det er også noget jeg oplever i min generelle trading. Her kan jeg se i min trading journal, at jeg performer bedre i nogle markeder end andre. På sigt når man har samlet data (handler) nok, så kan man begynde på eventuelt at sortere nogle markeder fra, hvis man kan se at det slet ikke kan betale sig at handle dem.

God trading og number crunching!

Hej Gustav

Rigtig god artikel som ligger vægt på et af de vigtigste emne indenfor daytrading. Jeg ville høre om du eventuel kunne forklare, hvordan du backtester dine strategier?

Hej Christian.

Tak for det. Når jeg backtester prøver jeg selvfølgelig at gøre det så systematisk som muligt. Dog er det svært at backteste en diskretionær strategi hvor der er mange faktorer indover en handelsbeslutning. F.eks er min hovedstrategi diskretionær (selvfølgelig med regler tilknyttet), men her bruger jeg flere tidsrammer i min beslutning og der kan det være svært at få et helt korrekt billede af, hvordan strategien har performet tidligere.

Men med mekaniske strategier er det nemmere. Her bruger jeg excel og tager så meget data som jeg kan få fat i, gerne så jeg har flere forskellige markedscykler (trending, non-trending, høj volatilitet, lav volatilitet). Dog er jeg så småt i gang med at lære at kode i TradingViews programmeringssprog Pinescript som gør at jeg på sigt ikke behøver at sidde at backteste manuelt, men så processen blot skrives i et par linjer kode. Planen er også på sigt at få kendskab til Python så jeg kan udnytte den tilgængelige teknologi (og min tid) bedre.

Det kan være at jeg skriver en længere artikel om selve processen i hvordan jeg backtester. Men for nu, håber jeg at det var svar nok 🙂

God aften.

Hej Gustav

Tusind tak for dit meget fyldestgørende svar. Jeg tænkte også, at det ville være langt nærmere at backteste mekaniske strategier fremfor de diskretionære. Jeg håber, at du vælger at skrive en længere artikel om processen, da det i hvert fald vil være en stor hjælp for mig og, hvordan man eventuel kan backteste sine strategier.

Keep up the good work! 😀

Hej Gustav

Tusind tak for dit meget fyldestgørende svar. Jeg tænkte også, at det ville være langt nærmere at backteste mekaniske strategier fremfor de diskretionære. Jeg håber, at du vælger at skrive en længere artikel om processen, da det i hvert fald vil være en stor hjælp for mig og, hvordan man eventuel kan backteste sine strategier.

Keep up the good work! 😀