Heutzutage höre ich nur von Bitcoins und Kryptowährungen und ich sehe auch den Grund dafür. Seit den glücklichen Tagen der dot-com Seifenblase haben wir es nicht mehr gesehen, dass ein Investitionsvehikel so schnell an Wert gewinnt, wie es der bitcoin heutzutage tut. Als die Tech Aktien in den späten 90er Jahren nach oben gingen, wurden sie auch „das neue komische Zeug“ genannt, das keiner so wirklich verstand. Das Internet war noch relativ neu und 80-90% aller neuen Technik-gadgets, die wir heute haben, wurden damals nicht mal angedacht.

Wer sich von Euch an die Zeit bis zum Crash im Jahr 2000-2001 erinnernt, erinnert sich vielleicht an die Gedanken, ob man auf diesen verrückten Wagen aufspringen sollte oder nicht. Manche haben einen ewigen Anstieg der Aktienpreise vorausgesagt und wir hörten, wie Leute solche Dinge sagten:

„Diese Mal ist es anders“ und „Es wird immer eine zunehmende Nachfrage an Tech Aktien geben“

Die Geschichte zeigt uns, dass die Tech Seifenblase irgendwann platzen musste und die Aktien, die den Crash überlebt haben, mit 80-95% abgefallen sind und es einige Jahre gedauert hat, bis sie sich zu den alten Hochpreisen erholt hatten. Viele heutige neue Bitcoin Besitzer wurden erst in den späten 90er Jahren geboren und können sich nicht daran erinnern, wie es sich anfühlt, zu beobachten, wie der Markt zu 50% zusammenfällt oder sogar ein kompletter industrieller Crash mit 80-90%.

Dies gab mir zu denken, ob ein Investment mit Cryptowährungen wirklich so gut ist, wenn wir das Risiko, das wir mit diesen neuen Papieren aufnehmen, vergleichen. Also lassen Sie uns einen Blick auf die Basistheorie der Risikoeinschätzung werfen.

Sharpe-Ratio

Eins der weltweit meistgenutzten Instrumente um das Investmentrisiko einzuschätzen, ist das so genannte Sharpe-Ratio. Dies ist im Grunde eine Formel, die die Rendite eines Papieres oder in einem Portfolio mit dem Risiko, dass man während des Investments eingeht, vergleicht.

Die Formel wurde von William F. Sharpe entwickelt und sieht so aus:

(Erwartete Rendite eines Portfolios – risikofreier Satz) / Volatilität des Portfolios gemessen an Standardabweichungen.

Diese Formel nimmt also die erwartete Rendite eines Porfolios und teilt sie durch die statistisch erwartete Volatilität des Portfolios.

Aber warum erwähne ich diese alte rostige Formel mitten in diesem wundervollen und weltweiten Reichtum verbreitenden Crypto Wahnsinn? Also ich dachte, es wäre lustig, mal zu sehen, wie gut ein Investment mit Cryptowährungen eigentlich ist, im Vergleich zu den altbekannten Aktien oder Devisen Portfolios.

Da zu dieser Zeit Aktien- und Devisenhändler (so wie ich) als alte, überholte Dinosaurier angesehen werden, die immernoch das Licht des Cryptowunders erblicken müssen.

Und ja, ich bin vielleicht ein Dinosaurier, aber lassen Sie uns einen Blick darauf werfen, wie die Cryptos sich schlagen, wenn man sie mit altbekannten Risiko Tools unter die Lupe nimmt.

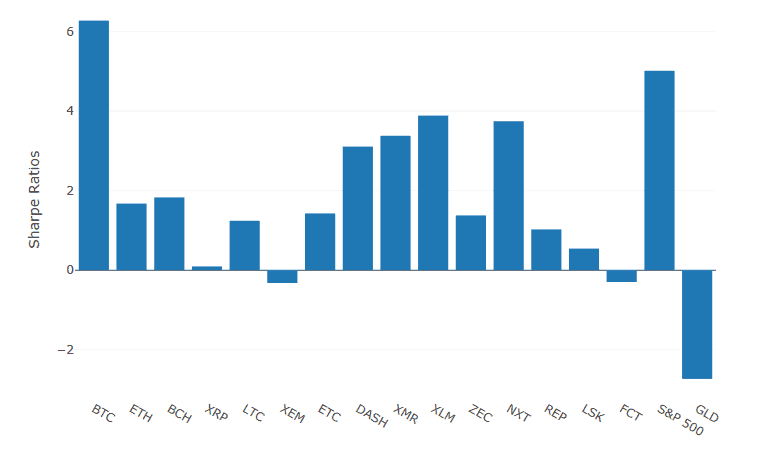

Sharpe-Ratio und Crypto

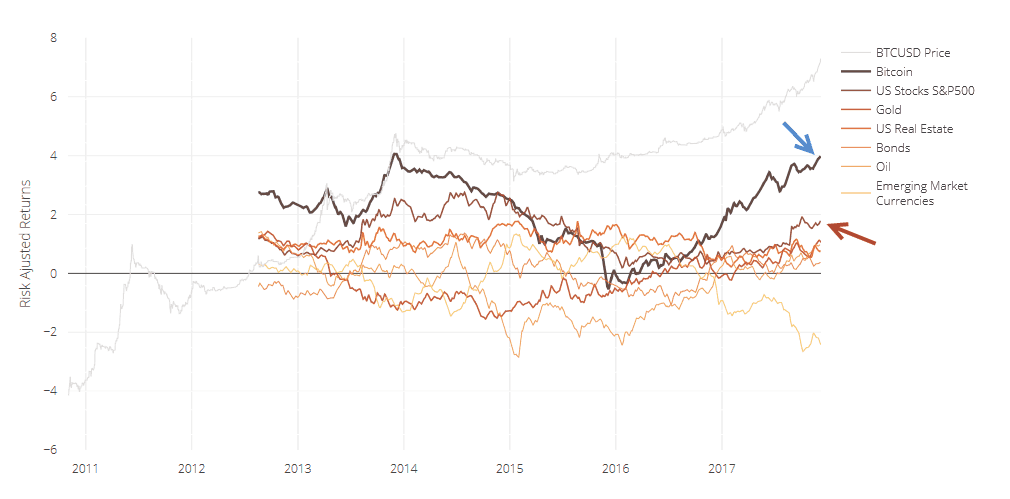

Hier sehen wir eine Graphik von verschiedenen Handelsmärkten und Ihren Sharpe-Ratios

Hier sehen wir viele verschiedene Linien. Aber die zwei wichtigsten sind der “Bitcoin” (blauer Pfeil) und der SP500 (roter Pfeil).Der Grund, warum ich die obere hellgraue Linie nicht mit einkalkuliere, ist dass dies der BTC ist, der in USD gemessen wird. Und da USD in letzter Zeit gegenüber dem EUR gefallen ist, habe ich den Bitcoin Preis ausgewählt, ohne den USD Preis zu berücksichtigen. Vergessen Sie nicht, dass wenn Sie als Europäer BTC in USD kaufen und der BTC Preis sich verdoppelt während der USD Preis halbiert wurde, dann befinden Sie sich wieder genau da, wo Sie angefangen haben.

In der oberen Graphik sehen wir, dass der Bitcoint doppelt so wie der SP500 war, Rendite zu bringen wenn wir das Risiko/die Volantilität berücksichtigen.

Wir müssen jedoch einen weiteren Aspekt berücksichtigen. Was wäre, wenn Sie genau jetzt eine Cryptowährung als Investment auswählen würden? Wie würden Sie wissen, welche Währung in der Zukunft der Gewinner wäre? Wenn ich EFT für SP500 kaufe, dann beinhaltet dies 500 verschiedene Firmen und mein Portfolio ist automatisch gefächert. Wenn ich das Gleiche mit Cryptowährungen machen würde, müsste ich einiger verschieden Produkte kaufen. Also lassen Sie uns die Sharpe-Ratio und die heutzutage am meisten benutzten Cryptos anschauen.

In dierser Graphik sehen wir, dass die Sharpe-Ratio für SP500 um einiges höher ist. Dies kann deshalb sein, da verschiedene Zeiten und Tage für die Sharpe Messung gewählt wurden. Aber wir können ganz einfach SP500 mit den anderen Cryptowährungen vergleichen. Und dann sehen wird, dass der Bitcoin gegenüber dem SP500 immernoch gewinnt. Aber in diesem Fall ist der SP500 ein viel besserer Investment im Vergleich zu den anderen kleineren Cryptos. Aber wie kann das sein? Diese Cryptowährungen sind um einige hunder Prozent gestiegen, viel mahr als der SP500. Aber hier dürfen Sie nicht vergessen, dass wir die Volatilität in der Sharpe-Ratio berücksichtigen.

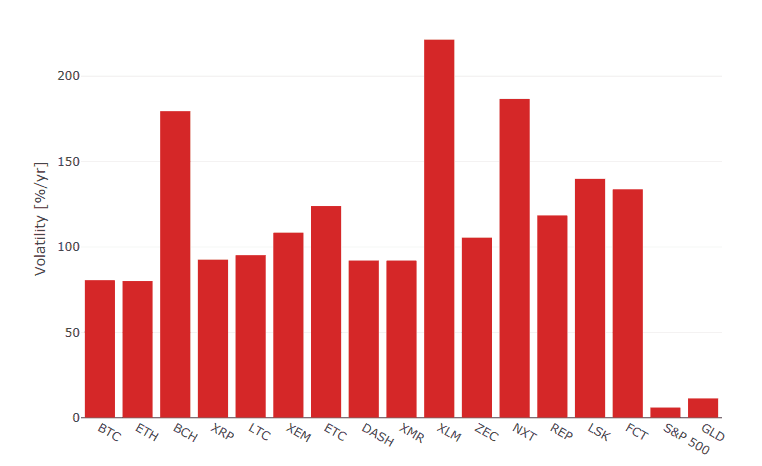

Volatilität und Cryptowährungen

Wie schon oben erwähnt, ist die Volantilität ein wichtiger Faktor, wenn man die Sharpe-Ratio berechnet. Hier können wir die Volantilität der geläufigsten Cryptos und den SP500 begutachten.

(Quelle: Sifrdata)

Es ist klar zu sehen, wie viel unbeständiger diese Cryptowährungen im Vergleich zum SP500 sind. Also, wenn ich das gleiche Risiko in eimen SP500 Investment wie in einem Crypto Investment hätte, dann könnte ich meinem SP500 einfach über CFD’s oder Futures um den Faktor 15 – 50 nutzen, um das gleiche Risiko zu erhalten. Und dann ist die Rendite kein großer Unterschied mehr.

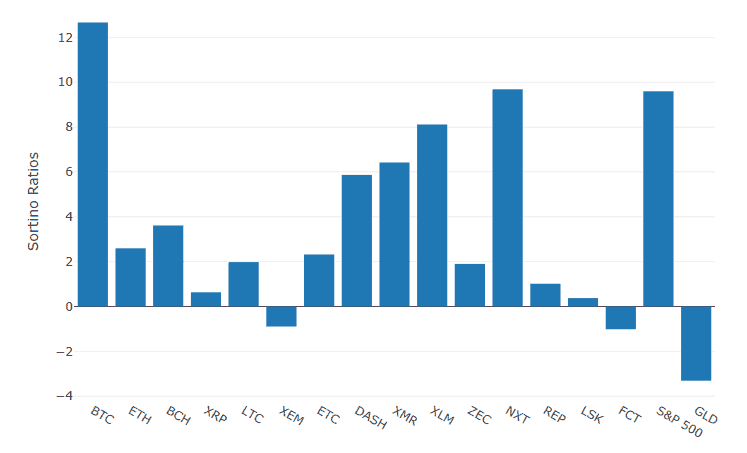

Sortino Ratio – das negative Risiko

In den oben genannten Fällen konnten wir sehen, dass die Sharpe-Ratio der verschiedenen Cryptos nicht so abweichend vom SP500. Aber als wir die Sharpe-Ratio berechnet haben, haben wir die allumfassende Volatilität /Standardabweichung benutzt. Diese Volatilität kann sich positiv und auch negative auf die Preisbewegung auswirken. Um ein besseres Bild des negativen Risikos zu bekommen, welches uns oft am meisten interessiert, können wir stattdessen die sogenannte Sortino-Ratio benutzen.

Hierbei nehmen wir die Rendite eines Papies minus den risikofreien Satz, aber dieses mal teilen wir nur durch die negative Volatilität. Wenn wir dies machen, bekommen wir diese Graphik.

(Quelle: sifrdata)

Hier sehen wir, dass der Bitcoin (und NXT) immernoch ein bisschen besser ist als SP500. Aber wir können auch sehen, dass andere Cryptos weit under SP500 liegen, wenn wir die Rendite nur mit der negativen Volatiltät des Papieres vergleichen.

Fazit

Ich bin mir im Klaren darüber, dass der durchscnittliche Bitcoin Invester sich nicht sehr für diese Zahlen interessiert. Die meisten Crypto Invester kaufen sich heutzutage ein „Lotto Ticket“ und wissen genau, dass der Preis auf Null oder auf 100.000 gehen kann. Und das ist vollkommen ok für mich. Aber wenn es heißt, dass die Bicoins heutzutage die einzig gute Investition sind und dass die Leute ihre Aktion und Häuser verkaufen, um Bitcoins zu kaufen, dann sagt mir das, dass diese Leute keine genaue Vorstellung von der Grundtheorie über Rendite im Vergleich zu Risiko haben. Wenn man nämlich die Risikomanagement Tools beachtet, kann man sehen, dass die meisten Cryptos schlechter dastehen als der normale Aktienmarkt.