I denne artikel kigger vi nærmere på den populære indikator Volume Weighted Average Price (VWAP).

Indikatoren kan med fordel bruges til at handle efter mean-reversion strategien, hvilket vi blandt andet kender fra Bollinger Bands. Indikatoren skal bruges på lave tidsrammer, hvilket gør den særlig anvendelig til daytrading.

Sådan beregnes VWAP Indikatoren

VWAP udregnes kumulativt fra markedet åbner til markedet lukker igen (på DAX er det f.eks fra klokken 08 til 22). Den starter derefter udregningen forfra næste dag. Det betyder, at den giver et mere retvisende billede af den gennemsnitlige pris for dagen end et normalt glidende gennemsnit, der inkluderer data fra foregående dage. Man skal være opmærksom på, at grundet den kumulative udregning fra dag til dag, så er VWAP mere følsom ved åbning – end ved luk.

Indikatoren beregner altså den gennemsnitlige pris ved at inkludere volumen i udregningen i et vægtet gennemsnit. Personligt kan jeg rigtig godt lide, at den er baseret på volumen, da jeg er lidt skeptisk over for, hvorfor det lige skulle være for eksempel det 200 perioders glidende gennemsnit, som skulle være mere korrekt at bruge end det 89’ende. Ved VWAP skal man ikke forholde sig til dette problem.

Lad os tage et eksempel for at få en bedre forståelse af udregningen:

| Pris | Volumen |

| 50,00 | 53 |

| 50,10 | 65 |

| 50,25 | 14 |

| 49,80 | 169 |

| 49,25 | 240 |

Den gennemsnitlige pris ud fra fem perioder er 49,88.

For at udregne VWAP er hver pris ganget med volumen og lagt sammen og derefter divideret med den samlede volumen for at få et vægtet gennemsnit. Resultatet er 49,62.

Bemærk, at VWAP er væsentlig lavere end den gennemsnitlige pris, hvilket skyldes, at der er høj volumen ved prisniveauet 49,25.

Hvad kan VWAP anvendes til?

Flere af de store spillere bruger VWAP som et benchmark for deres eksekvering af handler. De vil typisk helst have en købspris under VWAP og tilsvarende en salgspris over VWAP. Ud fra beregningen kan vi nu forstå, hvorfor institutioner bruger VWAP til at eksekvere deres handler, og hvorfor private investorer bruger det, som et dynamisk støtte/modstand niveau.

VWAP viser det mest likvide område for dagen. At kende det område kan have stor betydning for din daytrading.

Derudover kan indikatoren anvendes som et filter for, at man ikke går lang, når kursen er langt over VWAP – og omvendt ikke går short, når kursen er langt under indikatoren. I stedet kan man afvente, at prisen søger tilbage mod VWAP, før man foretager en handel.

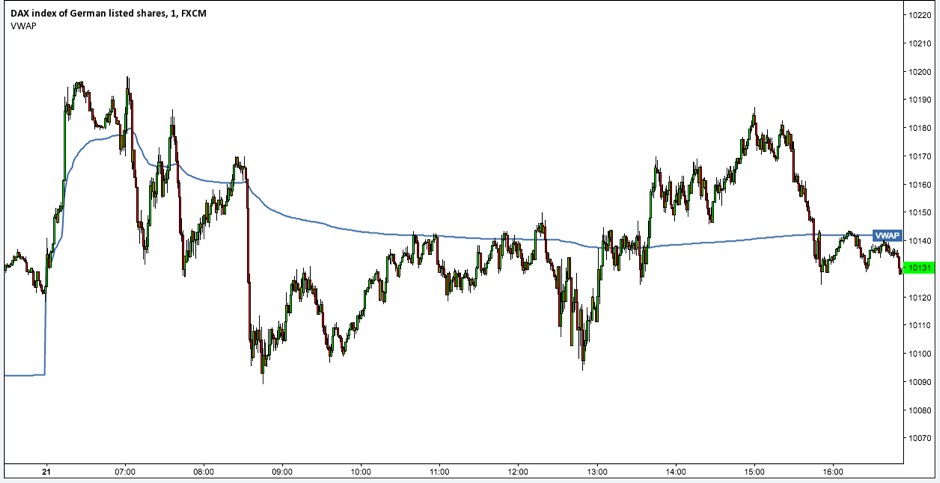

På nedenstående billede har vi DAX på 1-minuts graf, og VWAP er den blå linje.

Man kan tydeligt se, hvordan indikatoren bevæger sig meget omkring åbning og derefter stabiliserer sig hen imod luk. Prisen respekterer VWAP – specielt omkring middagstid.

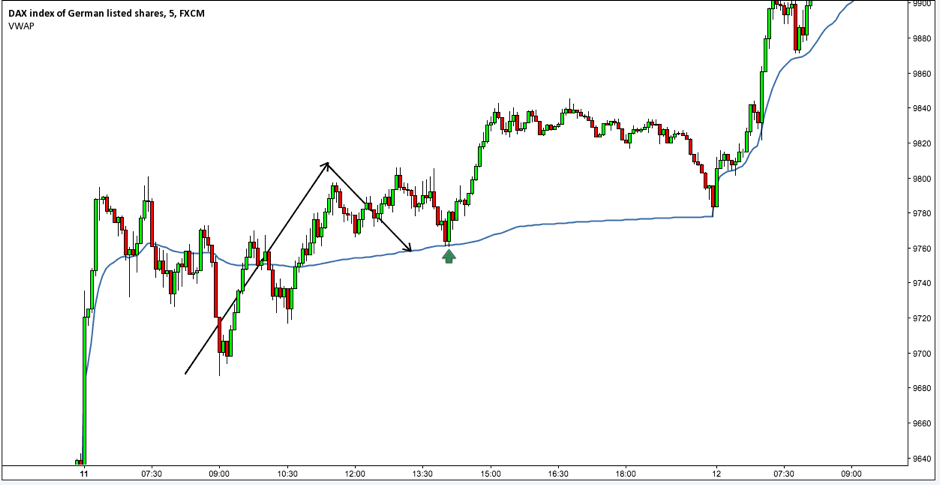

Følg trenden

Det er relativt begrænset, hvad der findes af strategier ud fra VWAP. De fleste daytradere bruger indikatoren som et filter eller rettesnor. Dog kan man forsøge sig med at handle det første retracement tilbage til VWAP efter en stærk bevægelse og gå med trenden:

Personligt bruger jeg indikatoren til ekstra bekræftelse omkring et setup. Det vil sige, hvis der er et støtte/modstandsniveau omkring VWAP, så er jeg mere opmærksom på at handle.

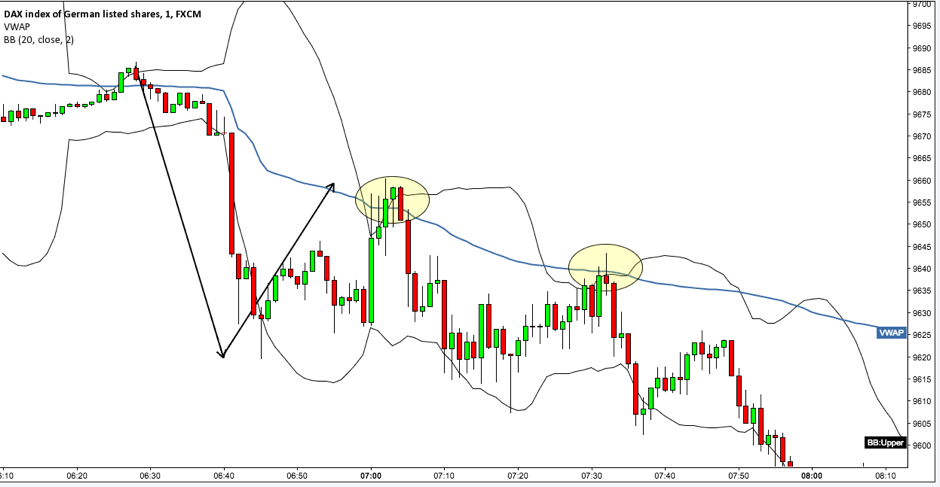

Mean Reversion

Eller man kan, som tidligere nævnt, kombinere VWAP med en mean-reversion strategi, hvor man handler et retracement tilbage til VWAP og et luk udenfor Bollinger Bands. Rationalet bag denne strategi er, at prisen har bevæget sig for meget i forhold til dens standardafvigelse samtidig med, at den rammer det område med størst volumen og flest foretaget handler. Dette giver et stærkt potentielt vendingsområde:

VWAP indikatoren kan findes på www.Tradingview.com ved at søge på VWAP under indikatorer.

Læs mere om VWAP

Man kan bruge VWAP på mange forskellige måder i forhold til ens egen strategi. For mere information omkring brugen af VWAP kan man med fordel lytte til denne podcast med Zach Hurwitz, som har perfektioneret sin VWAP-strategi igennem de sidste to år. Ligesom alt andet så tager det tid, før man mestrer én strategi, hvilket Zach også pointerer i podcasten. Han søgte selv efter den hellige gral og fandt til sidst VWAP. Han kunne forstå rationalet bag at handle det mest likvide punkt for dagen – og har sidenhen ikke kigget sig tilbage.

Spørgsmål og kommentarer til VWAP?

Vi håber, at du fik noget ud af artiklen. Hvis du har nogle spørgsmål eller kommentarer, så er du meget velkommen til at stille dem under artiklen her.